回顾2019年房地产市场,韧性超出市场预期。譬如:三四线城市韧性超预期,期房现房销售结构出现背离,房价上涨放缓但拿地成本明显下降,库存处于低位但也出现了显著上行,行业集中度仍在上行。

展望2020年,天风证券相关研究报告表示,“地产政策在因城施策的长效机制下有局部宽松趋势,地产融资宽松和利率下行可期对开发企业和持有企业都将形成利好,竣工将大幅上行利好物业公司,棚改或将再成为关键变量。”

回顾2019年:地产韧性超预期

商品房销售韧性十足,超出预期。

天风证券相关研究报告显示,2019年1-9月,商品房销售额11.15万亿元,同比增长7.1%,增速较1-8月上升0.4个百分点。同期,商品房销售面积11.92亿平方米,同比下降0.1%,降幅较1-8月收窄0.5个百分点。

三四线城市韧性超预期是全年超预期的关键。其中,三四线城市占多数的中西部区域,销售同比大幅反弹又是超预期的关键。

值得注意的是,期房销售增速远快于现房销售增速已经持续两年。截至2019年第三季度,期房增速减现房增速为25个百分点。主要原因为:库存整体较低导致供给不足;主动性购房意愿较预期强;企业回款意愿较强,加大开工推盘和缓竣工的现象明显。

总体来看,2019年全国房价全年维持上涨,但三四线房价增速在4月见顶,而一线城市则持续恢复。

需要指出的是,房企拿地成本明显下降。2019年1-11月,龙头房企平均拿地成本下降19.5%,TOP30房企拿地成本下降13.2%。同时,房企销售均价涨幅较小,2019年1-11月,龙头房企销售均价上涨2%,TOP30房企销售均价上涨1%。

天风证券相关研究报告认为,2019年行业毛利率继续上涨,后续或仍有空间。

不过,库存也在持续累积。截至2019年第三季度,全国广义库存27.67亿平方米(从2009年开始累积),去化周期(指商品房的销售周期)为23.78个月。相比2018年末,去化周期增加约3.62个月。

此外,2019年,房企10强、30强、50强、100强集中度继续加速提升,市场占有率分别达到29.94%、42.01%、60.76%、73.26%。

2019年房企市场占有率超过2018年,预期逆市情况下,房企集中度仍有提升空间。

展望2020年:销售面临压力

政策方面,2019年首次提出“不将房地产作为短期刺激经济的手段”,地产政策中性化时代到来。

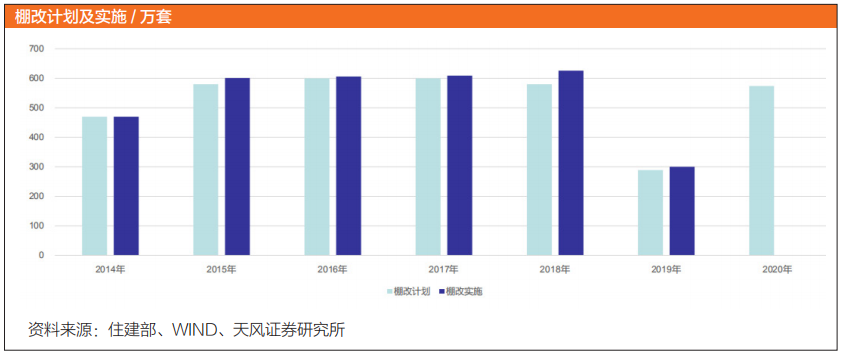

同时,棚改2020年数量可能重新恢复。2019年全国棚改开工计划约为285万套,相较于此前450万套的预期,足足少了165万套。2017年5月24日,国务院常务会议确定实施2018年到2020年三年棚改攻坚计划,再改造各类棚户区1500万套,并将加大中央财政补助和金融、用地等支持。

天风证券相关研究报告表示,“预计2020年棚改计划数有可能重回570万套规模,这一规模和2015-2018年高峰期接近”。

房价上涨方面,结合经济、信贷和收入增长预期,预计2020年全国商品房销售均价涨幅为3%,销售均价至9631元/平方米。在房贷余额增长16.1%、公积金贷款增长6%、二手比为41%、LTV(贷款价值比)为36%、房价涨幅3%的中性假设情况下,预计2020年商品房销售面积-2.8%、销售金额+0.2%。

地产投资方面,从整体上来看,由于土地投资增速大幅下滑,以及单位建安成本下降,预计2020房地产投资将增长6.65%。不容忽视的一个现象是,由于过去两年竣工相对放缓,因此未来两年将是竣工高峰期,预计竣工增速将从2019年的2.2%上升至2020年的21.6%,房企销售面临压力。

地产利率方面,则是下行趋势明显。房贷利率由于挂钩5年期LPR(贷款基础利率),将长期步入下行通道。

2019年11月20日,全国银行间同业拆借中心公布,1年期LPR为4.15%,相比10月份的4.20%下调5个基点,5年期LPR为4.80%,比10月下调5个基点。5年期LPR直接关联房贷利率,意味着首套房贷利率从不得低于4.85%,变为不得低于4.8%,二套房贷利率则变为不得低于5.4%,这会对开发企业和持有企业形成利好。

行业机会:机遇与挑战并存

从行业来看,机遇与挑战并存。

其一是物业管理行业会形成利好。短期将受益于高竣工、长期有物业服务需求的持续提升,从而带来万亿市场。

过去3年,全国新房销售面积年均16亿平方米,未来每年竣工面积纳入物业管理面积,年均增量为10亿-13亿平方米,全国物业管理面积逐年攀升。

天风证券相关研究报告预计,2020年,全国物业市场管理面积有望达到240亿平方米,到2025年则有望达到300亿平方米,对应市场规模分别为1.1万亿元、1.6万亿元。

不过,相较于住宅开发市场集中度,物业管理市场集中度有较大提升空间。截至2018年末,全国百强、十强房企销售面积市场占有率分别为43.7%、19.1%。如果按照销售领先竣工2-3年估计,2020年百强物业企业集中度有望达到40%以上。由于物业为轻资产行业,因此十强的竞争或更加激烈,集中度或达到15%。

其二是商业地产优质资产价格重估伊始。中国商业地产经历多年的投资建设,部分区域出现了明显的供给过剩、空置率上升以及租金下调现象,但市场集中度和品牌度在提升,优质物业租金流相对稳定,出租率的波动也相对其他物业小,其市场价值更多地会受到利率端cap rate(投资回报率)的影响。从长期来看,中国商业地产的cap rate有显著下行趋势,这意味着商业地产的价值重估可能刚刚开始。

总体上来看,购物中心等用房需求动力十足。目前部分一二线城市购物中心面积人均水平已接近纽约的0.72平方米,杭州、昆明、长沙等二线城市则超过纽约水平,也有部分二线城市如贵阳、天津、重庆、青岛目前人均存量仍较低。

同时,随着流量红利的边际递减,线上消费规模增速近年来明显放缓,伴随着新零售模式的扩张,线下零售需求端或将迎来新发展。

其三是写字楼需求将长期维持低迷。2019年第三季度,我国第二产业及第三产业GDP增速继续下探,同比增速分别为5.60%及7.00%,这对商业写字楼的需求有负面影响,预期随着经济长期处于L型底部,我国商业写字楼的需求将长期维持低迷。

写字楼空置率方面,在一二线城市,2019年第三季度均达到了近10年来的相对最高点,写字楼长期处于过剩状态;2018年第四季度以来,一线城市平均空置率走高,其中北京、上海、深圳空置率大幅攀升,广州空置率略有下降;二线城市写字楼平均空置率总体较稳,不同城市分化明显,天津、武汉、重庆较高,南京、宁波较低,但也有所上升。

记者丨林楠