移动支付Q&A

Q: 我国有多少网络支付用户?

A:我国网络支付用户规模达 8.72 亿,占网民整体的 86.3%。(中国互联网络信息中心(CNNIC)2021年9月发布的第48次《中国互联网络发展状况统计报告》)

Q:我国的移动支付业务量有多少?

A:移动支付是指客户使用手机等移动设备通过银行结算账户发起的业务,像我们常用的手机银行交易、扫码支付等,都属于移动支付。2021年第三季度,银行共处理移动支付业务390.77亿笔,金额 126.81 万亿元,分别同比增长13.28%和8.62%,成为数字消费者日常生活和众多消费场景紧密联系的重要应用。(根据中国人民银行在2021年12月发布的《2021年第三季度支付体系运行总体情况》)

Q:移动支付安全不?

A:由于大数据、云计算、分布式记账、人工智能、5G网络等新兴技术在支付领域的深入运用,金融科技创新进程不断加快,同时催生出电子货币、网络信贷、智能投顾等新业态。然而,此类科技的不断发展也给金融市场稳定和网络数据安全带来了新的挑战。中国人民银行指出,移动支付业务存在无牌或超范围从事金融业务、威胁个人隐私和信息安全等潜在风险。国务院也设立了针对支付风险的有效防控手段,在2021年3月16日正式上线国家反诈中心App,打击、防范、治理移动支付诈骗,提高人们的安全支付意识,并高效追回被骗款项。

2021移动支付安全大调查

中国银联是建设和运营全国统一的银行卡跨行信息交换网络并提供相关服务、制定银行卡跨行交易业务规范和技术标准的银行卡组织。2021年9月25日,中国银联联合17家商业银行及相关支付机构,启动2021移动支付安全大调查活动。

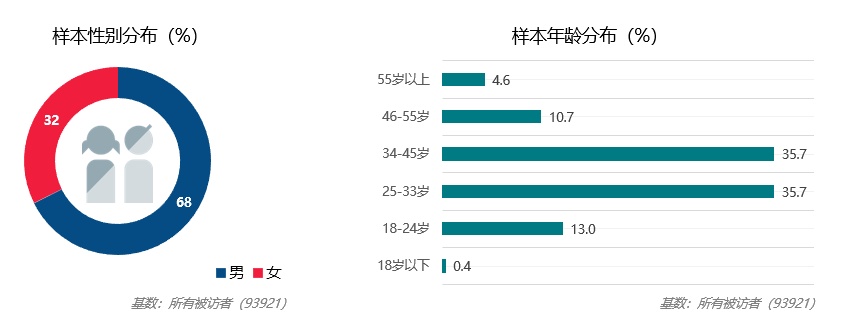

调查内容包括:消费者的性别、年龄、地域、背景、职业、家庭状况等。

本次调查活动采用线上问卷调研形式,超过19万人次参与答题,共回收来自全国34个省级行政区(含港澳台)有效问卷9.3万余份。其中,男性样本约占68%,25-45岁样本约占70%,来自一线、新一线、二线城市样本达到65%。

2021移动支付调研问题&答案↓看看你中了没

01

男性VS女性 谁的平均收入增幅高?

答案:女性

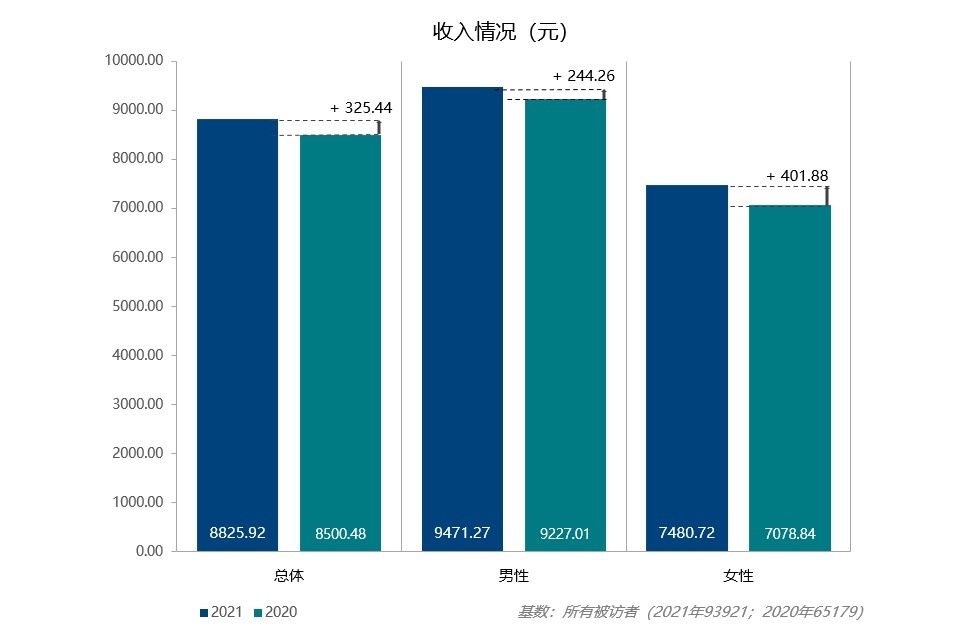

从性别看,受访女性平均收入增幅较男性更大,接近7500元,较2020年增加约400元;受访男性平均收入约为9500元,较2020年下降了200余元,而月均收入在5000元以上的受访女性占比约为55%,同比增加了4%。

02

未婚、已婚、已婚无孩 谁挣的多?

答案:已婚

从婚姻状态上看,受访已婚人士挣得更多,已婚无孩群体平均收入超过1万元。而有孩群体月均收入超过9000元,且伴随子女增多,消费支出会更大,三胎家庭在四线、五线城市占比更高。

单身的朋友,月均收入达到约8800元,相较去年增加325元。

03

移动支付,你在哪个水平?

受访人群移动支付月均支出金额超过4000元:支出金额在1000元至5000元之间的人群超六成;支出金额达到5000元的人群占2成。

伴随城市等级的降低,移动支付金额呈现下降态势,但移动支付金额占比不断提高:一线城市受访人群月均移动支付金额超过5300元,在月消费总额中占比8成;五线城市受访人群月均移动支付金额下降到约3200元,但月消费总额中占比超过9成。

04

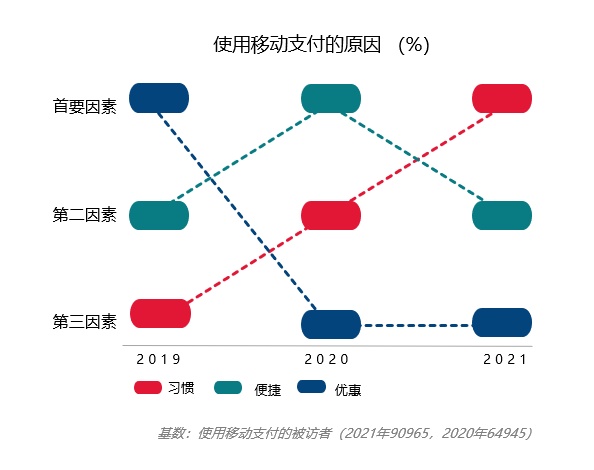

“习惯、便捷性、优惠、促销”,哪个是你选择移动支付的原因?

调研显示,“习惯”已成为受访者选择移动支付的首要因素,其中大学生群体显著高于平均水平;“便捷性”“优惠、促销”成为受访者选择移动支付的第二要素和第三因素。

05

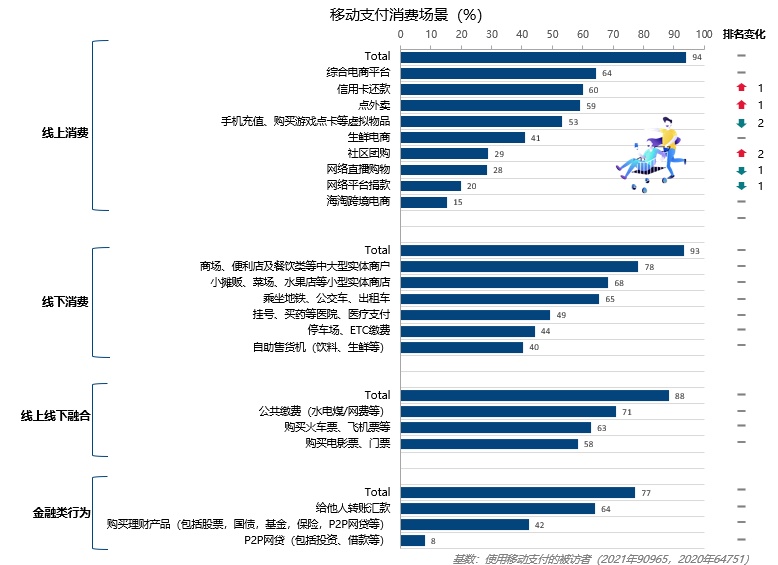

哪里用到的移动支付最多?

线上:综合电商平台、信用卡还款、点外卖、手机充值和购买游戏点卡等虚拟物品、生鲜电商、社区团购、网络直播购物、网络平台捐款、海淘跨境电商

线下:商场、便利店及餐饮类等中大型实体商户;小摊贩、菜场、水果店等小型实体商店;乘坐地铁、公交车、出租车;挂号、买药等医院、医疗支付;停车场、ETC缴费;自助售货机(饮料、生鲜等)。

受访人群反馈数据显示,移动支付已基本涵盖百姓生活主要消费场景。

其中,较为活跃的是商场、便利店及餐饮类中大型实体商户;公共缴费(水电煤、网费等);小摊贩、菜场、水果店等小型实体商店;交通出行(地铁、公交车、出租车、飞机、火车等);综合电商平台等,受访人群覆盖率超过6成。此外,2021年社区团购业务继续呈现扩大态势,受访人群占比提升11%,达到了29%,城市居民受益更多,占比达到31%。

值得一提的是社区团购,一方面受益于支付产业头部机构在社区团购的大力渗透,将支付作为拓展重点;另一方面,由于城市生活节奏不断加快,公众选择足不出户即可享受送菜上门等社会团购服务需求上升,促使社区团购成为产业建设关注的重点场景。

06

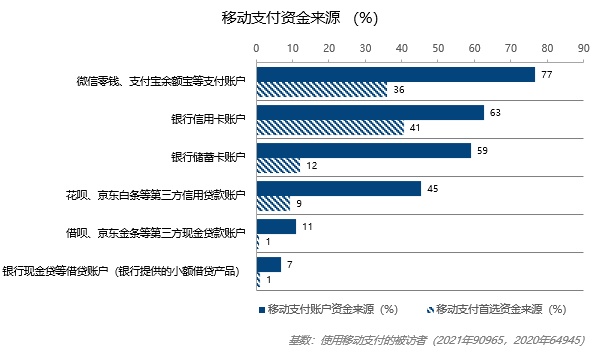

哪种支付账户使用率最高?

选项:微信零钱和支付宝余额宝等支付账户、银行信用卡账户、银行储蓄卡账户、花呗和京东白条等第三方信用贷款账户、借呗和京东金条等第三方现金贷款账户。

答案:微信零钱和支付宝余额宝等支付账户

调查显示,77%的用户选择从支付工具余额等可以灵活存取的支付账户付款。其次分别是信用卡账户(63%),储蓄卡账户(59%),花呗、白条等第三方信用贷款账户(45%)。

从人群上看,大学生群体获得信用卡难度较大,仅有18%的大学生用户会用信用卡账户支付,支付工具余额(80%)与储蓄账户(75%)是大学生支付资金主要来源。同时,仍有近半数大学生使用第三方信用贷款账户。

从移动支付账户使用偏好来看,今年民众首选依然是信用卡和支付工具余额(占比分别为41%,36%),收入相对较高的人群(每月可支配收入在2万元以上的人群)中有60%偏好信用卡账户,超过平均水平近二十个百分点。2021年首选支付账户余额的用户占比增加了约2成。

07

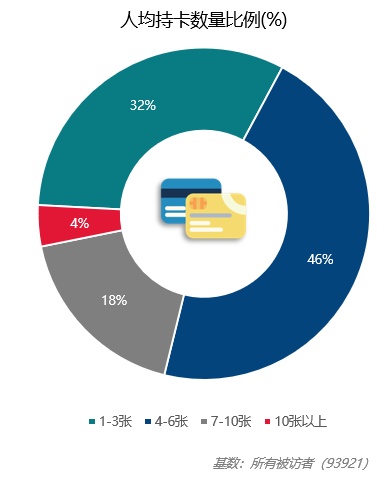

人均有几张银行借记卡?

答案:人均超过5张

在调研人均持有银行借记卡数量时发现,平均每人有5.23张借记卡, 其中中高层管理者持卡数较多,人均超过6张,大学生人群持卡数相对较少,为人均3.4张。

调研发现,曾经有出借银行借记卡获利的人占总样本的3%。从地域划分来看,北部地区(包括华北、西北、东北地区)用户出借借记卡比例略高于其他地区。从代际人群上看,00后的出借比例也高于均值(3%),达到5%。从职业上看,小微企业主、自主创业者出借借记卡获利比例较高,达到6%、7%。

08

银行卡越多越好吗?

答案:不对

在日常生活中,有很多人同时办理了多张银行卡,其中有些卡片因为利用率低成为“睡眠卡”。从此次调查的数据来看,办理银行卡数量过多的受访者更容易出现“睡眠卡”,与账户风险呈现相关性。

存在多张“睡眠卡”同时出借银行卡的人群发生损失的概率更大,损失的金额更高,其中,拥有10张以上银行卡且发生损失的受访群体,人均损失金额高达3177元,高出受损人群平均损失金额的50%。

09

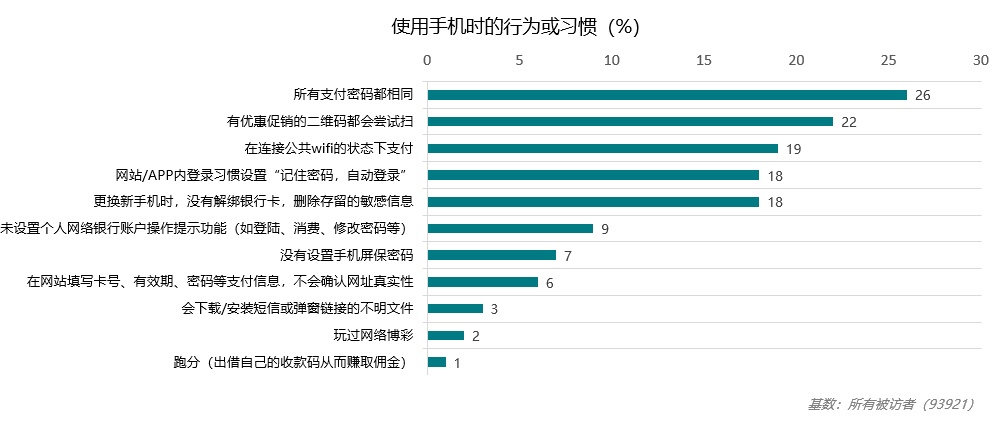

移动支付,你做过哪些危险行为?

选项:所有支付密码都相同;有优惠促销的二维码都会尝试扫;在连接公共wifi的状态下支付;网站/APP内登录习惯设置“记住密码,自动登录”;更换新手机时,没有解绑银行卡,删除存留的敏感信息;未设置个人网络银行账户操作提示功能(如登陆、消费、修改密码等);没有设置手机屏保密码;在网站填写卡号、有效期、密码等支付信息,不会确认网址真实性。

调查发现,在所有移动支付风险行为中,人群占比最高的是“设置支付密码为相同的密码”,这一人群比例与去年持平(26%)。其次是“在遇到有优惠促销字样的二维码都会尝试去扫”(22%),相较去年上升了7%,其中大学生群体尤其值得关注,该风险行为人群占比达到28%。除此之外,个别风险行为比例也有上升趋势,例如登录网站或App时会习惯设置“记住密码,自动登录”等。

调查发现,移动支付用户平均存在2个不安全的手机使用行为或习惯,表现良好的用户(表示没有风险行为的用户)比例为32%。相较去年,有明显改善的风险行为是“在支付时连接公共wifi”,存在该风险行为的受访人群占比下降了7%。其次是“更换手机时,未删除留存的敏感信息”,该风险行为的人群占比下降5%。

移动支付自我保护能力仍待提升!

10

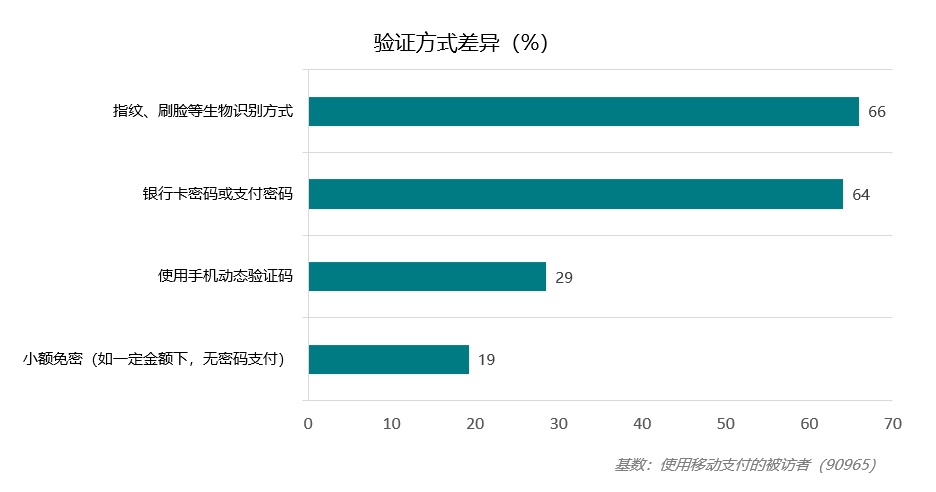

移动支付验证方式:生物识别还是密码?

答案:生物识别最常用

在移动支付验证方式中,指纹、刷脸等生物识别方式认可度最高,其使用率已经超过数字密码验证方式。从年龄上看,45岁以上人群更偏爱密码支付方式,45岁以下人群更偏爱指纹、刷脸等生物识别方式,尤其18—24岁年轻人群使用生物识别验证方式的达到75%,高于平均水平九个百分点。受访人群使用动态验证码核验身份约占3成,其中46-55岁人群达到35%,高于平均水平6个百分点。

11

20岁、30岁、40岁,哪个年龄段更容易遭遇网络诈骗?

答案:00后 也就是20岁左右的人群

根据调研,2021年遭遇过网络诈骗且有损失的人群比例比2020年增加了6%,达到14%,平均受损金额为1650元,比2020年降低272元。

从性别上看,女性遭受经济受损的人群比例低于男性群体近3%。

从年龄上看,00后受损比例高达25 %,属各年龄段中最高,且相较2020年增加了6个百分点。

从城市中看,各线城市居民的受损情况差异不大,但高线城市与低线城市的受损金额会高于平均受损金额,五线城市的老年群体受损比例在各个年龄段中最高,平均损失金超过5000元,较去年增长了1.5倍,其中5000元以上的大额损失比例达到百分之七。

从职业上看,网店店主/微商店主、大学生、自主创业者为网络诈骗主要攻击对象。网店店主/微商店主容易被骗的同时损失金额也较高,平均损失超过2700元,而大学生群体更常遇到300元以下的小额诈骗。

12

网络直播诈骗:男性VS女性,哪个经常碰到?

答案:男性

网络直播诈骗:男性VS女性,哪个损失大?

答案:女性

网络直播诈骗:大城市VS小城市,哪个损失多?

答案:大城市

但是四五线城市的女性和中老年群体,也是网络直播诈骗的“重灾区”。

随着网络直播平台的蓬勃发展,各种网络直播欺诈活动也随之而来,常见的手段有低价代充游戏币、美女直播诱导充值、直播刷礼物返佣金等。

本次调查发现,曾遭遇过网络直播诈骗的人群占比有11%,其中真正遭遇损失的有3%。平均损失金额为3554元。

从性别上看,男性遭遇网络直播诈骗情况较多,但实际未发生损失人群的占比为8%,高于女性3个百分点,且男性人均受损金额相对低于女性人均受损金额;而女性一旦掉入陷阱则遭受的损失更大。

从城市等级上看,一线城市受损金额更高,达到4340元,但值得注意的是,低线城市的部分群体需要重点关注。例如四线城市的女性群体遭遇网络直播诈骗的平均受损金额达到6150元,五线城市的70岁以上中老年人受损人群比例更高,且受损金额巨大,五线城市70岁以上老年人有近4%的曾遭受过大额损失,平均损失金额约为1.9万元。同时,调研也发现,住在县、镇、乡、村的留守老人(50岁以上)一旦被骗,受损金额巨大。60岁以上乡村老人遭遇网络直播诈骗损失金额近7500元。

13

碰到诈骗怎么办?

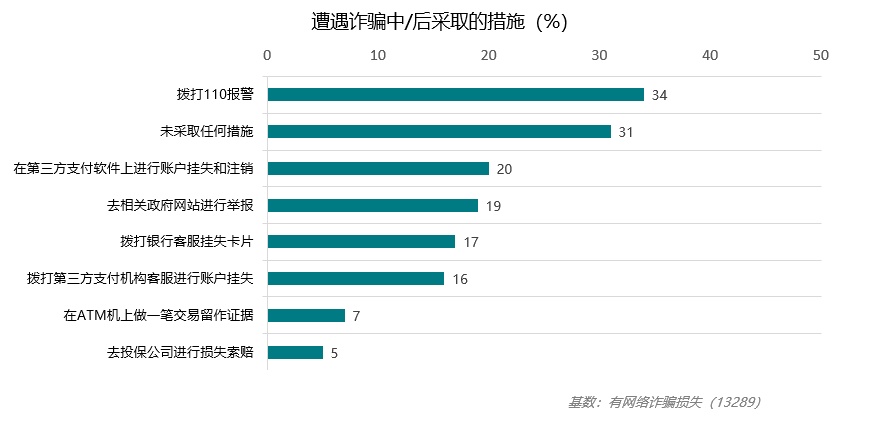

建议在移动支付用户发现自己被骗后,首先要第一时间拨打110报警,亲自到就近的派出所完成报警程序,不要通过网络、电话、社交软件等方式,寻找“网警”“律师”“黑客”人员,避免二次受骗。同时,保留通讯记录等关键证据,及时拨打发卡银行、支付机构客服电话。

另外,建议下载“国家反诈中心”App。它不仅具备诈骗预警、快速举报诈骗等功能,还有丰富的防诈骗知识,通过学习里面的知识可以有效避免各种网络诈骗的发生,提高每个用户的防骗能力,还可以随时向平台举报各种诈骗信息,减少不必要的财产损失。

总结!如何确保支付安全?

从性别来看,不同人群面对的风险类型有所不同。男性更容易受到投资、情感婚骗类诈骗;女性更容易陷入购物类诈骗、虚拟币投资,且在虚拟币投资方面损失巨大。

从年龄上看,00后是移动支付风险的高危人群,银行卡出借比例较高,网络诈骗导致经济损失的比例最高。其中,一线城市的00后留意防骗反诈科普宣传的比例较低,需要加强这方面的意识。中老年人也是遭受诈骗的主要群体,主要集中在四线、五线城市和各个乡、镇、村,普遍受科普程度较低,以网络直播诈骗为主要渠道,且通常数额巨大。

从地区来看,中国北部地区受访者出借借记卡获利的比例普遍更高。不同城市等级遭受经济损失的比例相差不大,受损金额较高的仍然集中在高线城市和低线城市。四线、五线城市、乡、镇、村居民,尤其是老年人,受损金额和受损比例都最高,而且接触的反诈骗宣传更少。

从职业来看,大学生遭遇网络欺诈的风险较高,近半数有使用第三方信用贷款账户的习惯,大多有遇到优惠促销字样的二维码尝试去扫的冲动,而且是虚拟币投资的主力军,但受骗类型普遍集中在300元以下的小额诈骗。值得欣慰的是,他们普遍对于诈骗行为的感知力也更强,能识别出诈骗的比例更高。另外,除大学生外,网店店主、自主创业者也是遭受网络诈骗较多的人群。其中,他们的投资行为比例更高,而有较多的小微企业主、自主创业者还会出现出借借记卡牟利行为。家庭主妇、农民、大学生参加跑分获利的情况,较去年有所改善。

敲黑板!防“欺诈”的三个“不”!

不!

切莫参与买卖、出借“银行卡”违法行为。切勿将自己办理的手机卡、个人银行卡、对公账户及结算卡、以及微信、支付宝等第三方支付平台账户买卖、租赁给犯罪分子,否则将面临信用惩戒、限制业务、严管账户、法律处分等四大惩戒。

不!

自觉抵制虚拟币活动。在我国境内不允许虚拟货币的场内、场外发行。但凡利用虚拟货币非法集资、诈骗、传销的案件属于新型网络犯罪,且存在举证难追溯难的情况,投资者必须警惕借助炒作区块链概念行非法集资、诈骗之实的违法犯罪行为,从根源上杜绝被诈骗风险,一方面不要投自己不够熟悉的领域,另一方面牢记“天上不会掉馅饼“,不要因为贪心而受骗。

不!

老年群体不要轻信收到的各类信息,尤其是在转账汇款前应主动与家人沟通情况。对于老年人防范诈骗最能及时发现和发挥劝阻作用的主要是亲属子女。建议老年群体遇到陌生电话且涉及转账汇款等事项,应及时与家人取得联系并报告有关过程,若暂时无法取得联系,可以向公安机关、社区居委会咨询。

Copyright © 2001-2025 湖北荆楚网络科技股份有限公司 All Rights Reserved

互联网新闻信息许可证 4212025003 -

增值电信业务经营许可证 鄂B2-20231273 -

广播电视节目制作经营许可证(鄂)字第00011号

信息网络传播视听节目许可证 1706144 -

互联网出版许可证 (鄂)字3号 -

营业执照

鄂ICP备 13000573号-1  鄂公网安备 42010602000206号

鄂公网安备 42010602000206号

版权为 荆楚网 www.cnhubei.com 所有 未经同意不得复制或镜像