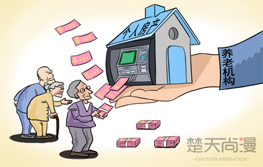

�人�Ե��Է����� ��60���з�������Ͷ��

2014��4��17�� ��25��

���人��Ϊ���Է����ϡ������Ե���У�����Ŀǰû�з���ʱ������������͵�����ģʽ��һֱ�����������飬�ȳ�������ǵĴ�ͳ���Ϲ��ҲΪ�����ṩ����˼·��ͬʱҲ��ӳ�����Ƕ����������Ŀ�������������Ҳؽ����ʵ�������⣡

�ҿ����Է����ϡ���ɴ �人�����״γ���

�������Է����ϡ���ʵ����������ס�������Ѻ���ϱ��յ��׳ƣ���ʵ���Ƿ����ң����˽�������Ѻ�����չ�˾��������з��������������Ӧ���Ȼ��ÿ�·��������ˣ�ֱ���������ʡ��Է������Ե��Ѿ�չ�������������Ϻ����ݱ������Ե��⣬�人��ΪΨһ�����Ե�Ķ��߳��У��Ե�����ʽ�ļ�����֮������2016��3��31��ֹ��

���Է����ϡ��Ǵ������� ��չ���̿���

��������2006�꣬ȫ����ЭίԱ��ʱ�ν��貿��ѧ����˾˾�������ͽ���Դ˳�����������е��У�ѡ���������Ե㣬�ȵ������������ȫ���ƹ㡣

����2007���ʱ���Ϻ�������������������ƹ�һ�ֽ�����ס���������ϡ��Ĵ����͡��Է����ϡ�ģʽ���뷴��ס����Ѻ���ͬ���ǣ��Ϻ�ģʽ��һ��ʼ�ͱ���˷��ݵIJ�Ȩ�ˡ������ģʽΪ�������˽����в�Ȩ���ݳ��۸��Ϻ��й�����������ģ���ѡ��������֮���Ծ�ס��ԭ�����ڣ����۷������ÿ����ڿ۳�������𡢱�֤����ؽ����ú�ȫ������������֧��ʹ�á�

����2011�꣬��ȫ���ٿ���������Ϸ�����ϵ�����ƽ����ϣ�����������������˵���������˼�ͥ�У��ճ���ͥ����50%�����ִ��г��д�70%�������������ơ��Է����ϡ��������������������ָ����Ҫ����������ҵ��������ʳƷ������סլ�����Է����ϡ��ȷ����г�������Կ��ɹ������Է��������߷������µı�̬��

����2013��9��13�գ��й�������ȫ�Ĺ��������ɹ���Ժӡ���ġ����ڼӿ췢չ���Ϸ���ҵ���������������ȷ���������չ������ס�������Ѻ���ϱ����Ե㡱��

�人3��ǰ�������ҵ�� û�а��һ��

�����人�����״γ��ʡ��Է����ϡ���2011�꣬�������о����ں��Ƴ���ҵ�����ռ�����ѯ���������人���пͷ��������֧�У�������Ա����ʾ��û�а��һ�ʣ�������ѯ���˶����١����Է�����Ҫ�к��ֽ��������ܻ���һ��·Ҫ�ߡ���

�Ե㼴������ �人����Ŀǰû�з���ʱ���

����3��20�գ�������·������ڿ�չ������ס�������Ѻ���ϱ����Ե��ָ����������������Ϻ������ݺ��人��Ϊ���Է����ϡ������Ե���У�Ͷ����ȺΪ60������ӵ�з�����ȫ������Ȩ�������ˡ����գ����ߴ����ж�ұ��չ�˾��Ϥ�����Է����ϡ��Ե������������ʽ�

��������֪Ϊ��Ҫ����������������Է����ϡ���ʵ�ܸ��ӣ��ӷ��ݼ�ֵ���������ݳ��У�ÿһ�������鷳������Ҫ���շ���ʱ����һ�������ӻ��������鷳��������ij�Ե㱣�չ�˾�ڲ���ʿ¶��Ŀǰ������������Ŀ̫�࣬Ҳδ�ҵ�ӯ��ģʽ����4�·ݾ����ò�����������

�����μ��Ե�ĺ������١��Ҹ����١�̩�����١�ƽ�����ٵ�4���������ʾ��û�С��Է����ϡ�ʱ�����

�����人��Ϊ�Ե����֮һ������ҵ����ʿ��Ϊ�����ں��������ں��Ƴ��˹����ұ���������������ʵ��ͬ���ں������������ƻ��Ļ���̩�����١�

�人��Щ���չ�˾�����Է����ϱ���

�������ڲ�Ʒ�ĸ����ԣ������Ҫ�������Ե��ʸ�ı��չ�˾�������߸��������ѿ�ҵ��5�꣬ע���ʱ�������20��Ԫ�������Ե�ʱ�����չ�˾��һ���ĩ���������ĩ�ij������������ʲ�����120%���߱���ǿ�ı��վ��㼼�����ܹ��Է����Ѻ���ϱ��ս��п�ѧ�������ۣ��߱�רҵ�ķ�����Ա�ȡ�

����ֵ��ע����ǣ������Ʒ�ı�����ԥ��Ҳ�б��������������ֵ�10����Ȼ�գ�������Ϊ15����Ȼ�ա�

�������⣬���Ե��ڼ䣬�������չ�˾��չ�Ե�ҵ���ܵ�Ѻ���ݵ�������ֵ�ϼƲ��ó�����4%����һ��ĩ���ʲ�������200�ڵIJ���+0.2%����һ��ĩ���ʲ�����200�ڵIJ��֡����������Ѻ���ϱ��պ�ͬ�ij��ε�Ѻ������ó���500��Ԫ����һ���������ε�Ѻ��ֵ���ó���500��Ԫ��

���ơ��Է����ϡ��ļ�������

����֮�����ų�����ѡ����������Ů

���������˶���һ�������Ϸ�ʽ�Ĵ����ǡ��з���Ĺ���������Ůʿ���м����Ҫ���ݣ����ԡ���Ů�г�Ϣ�������ø�ĸ�������ϣ���Ůû��Ϣ��������ĸ�������ϡ��������Է����ϲ����á�

���������淽��أ��������������ͳ�����·��������˼�̫ͥ����У��������ǹ�����"���"���� ����ʦ����ѧ�й������о�ԺԺ������ҫ˵��

�������Է����ϡ���Ϊ����Ʒ����Ӣ���ȹ���֮�������У�����Ų�˰�йء������ڡ��Է����ϡ��͡�����������Ů��Ҫ���ɴ��˰��֮�����������ѡ�����ҹ�����˰���£�����û�ж������Ϻ��������ŵ�������ʾ���ߴ�90%�������⽫�����������Ը����ҵIJ���10%��

�����籣ר�ұ�ʾ�������ת����Ҫ�Ӵ�ԡ��Է����ϡ���һ�µ����Ϸ�ʽ����ȷ�����������ر���������ʶ���������Է�����ֻ���öɷ�����ø��������ϴ����������÷��ӻ��������ϴ�������ͬʱ��Ҳ��һ�ָ��Ի�ѡ���ȴ�ʧ���Ͷ��˼�ͥ���𡣡��й����ز�Э�ḱ�᳤������˵��

����֮�������ϻ�����һ������

����������ͬ���Է����ϡ�ģʽ�������ˣ���ʽ�������⣬���ϲ����ϰ�����ס�����������������Դ����ǵ�˵����������˷��ӳֱ����֣���û�к��ʵ����ϻ���������"ǰ���Ŵ���ŵ�"����

���������ϲ�Ʒȱ�����Է��������е�����ϰ����� ȫ�����Ϸ�����ϵ����ר��ίԱ��ίԱ���F˵����������������ʾ���ҹ��������ϻ������ϴ�λ365���ţ�ƽ��ÿ50�����˲���һ�Ŵ������ϴ�ҵ��Ա���Dz����������ǰ�������ʣ�û������Ը����������Ǯð�ա���

�������F��Ϊ�����������Է����ϡ�������Ϊ��Ѱ���Ʒ�ʵ����Ϸ������������в�Ȩס������ס��ӵ������������ʩ�ͷ���������������й�Ŀǰ����֮���ǼӴ����ϻ������裬������Դ�̰塣�����Դ�˰���Żݡ�������Ȩ�ȷ������ֽ������ʽ���������ҵ���ż�����������������������ϻ�����������ס�����ӡ�����������Ʒ���б��ϡ���

����֮�������ڱ���ҵ�����

�������Է����ϡ�ʵ����һ����ҵ���ϱ��ղ�Ʒ��ǣ�浽���ա����еȽ��ڻ�����Ȼ�����ߵ��鷢�֣�����������չ��ǣ���ҵ�����ΪӪΪ����ϰ�������������ȥ���Ƴ����Է����ϡ����Ҵ���ҵ���ǹ��ڽ����Ե㡰���ϰ��ҡ������С�����ҵ���������������ڡ��Ϸʵȶ�ؽ�����Ϊ�㡣

���������磬ס�������Ѻ�����漰���еķ�������Ȩ����Ŀǰ���д���ֻ��ͨ����Ժ�����������������û������������������ʵ��ס�������Ѻ���գ�������Ҳ�Ǹ������Ѻ�����Ŀǰ���չ�˾�����߱�������Ѻ��������ʡ����������кϷʷ������ѽ��ڲ���������̹�ԡ�

���������ڲɷö�ҷ��ز�������˾ʱ���õ��Ļظ����ǡ�û�п�չ����ҵ��һλ������Ա˵��������û������������������ȱ��ͳһƽ̨��ҵ�����̫���ء���һλ���չ�˾�߹���ƣ�����������ܸ�����һ�����ߣ���������ҵ�����Ҵ���ҵ����ô���ǻ��ǿ������ġ���

��������ҫ��ר�ұ�ʾ������Ӧ����÷���������������ѯ�������ٲõȻ��ƣ�����ס�������Ѻ������ճ��ڣ��������˺;�Ӫ��������һ��˰���Żݣ����ڳ��ַ��۲��������������������ı��ջ������г������չ�˾���ֵ����ա����⣬һ�����Է����ϡ�ҵ�����У����С����ջ������մ�������������Ҫ�̻�ס�Ŀǰؽ�뽨������һ����������ƽ̨��

����֮����70�������ݲ�Ȩ

�������Ϻ������������乤��������Ԭ�������ܣ��Ϻ���2007��������Է����ϡ��������ж�����ɹ�6������Ҫԭ����ǡ������ձ�Ԥ�Ʒ��۽����ǣ����˻�Կ��������Խ��ڻ������ԣ�������������������Ѻʱ����Ʒ����ʹ�������Ѿ����࣬һ�����۲������У����չ�˾�����еĸ����������ޣ�����Ҳ�ϴ�����ٷ�����������ʹ��Ȩ������ǰ�ջأ����ݡ�������ߡ���ԭ�����������ϵķ��ݲ����ڸ��ˣ���ô˫�������˶����ܵ��ܴ���ʧ��

��������ƾ���ѧ����ѧԺԺ�������ս��ܣ����۵ĸ߶Ȳ�������Ӱ���Է����Ͻ���˫�����ĵ���Ҫ���ء�����������ǣ��۳��������ַ��ú���ʣ�࣬��ʣ������˻���̳��ˡ�����˿��Գ�����ܷ������ǵĺô���������������µ����������ڷ��ۣ����ڻ������ٵķ��պܴ��ڷ�����ң����������г����������ʽ���ر��ǶԷ����������ڣ���������Ȩ��רҵ�������������ݼ�ֵ�������������չ˵����˵����棬Ҳ�ܱ�֤���ڻ����ĺ������档������ַ��۲���������һ�������������ı��ջ������г������չ�˾���ֵ����ա���ˣ�������⾭�飬������صķ���Ӧ�Ի���Ҳ�ǹؼ���

��������Ը�Ƴ��Է����ϲ�Ʒ�Ľ��ڻ����ͱ��ջ������ձ�ϣ��������������ȷ70���Ȩ���ں�Ĵ��ð취��һ���̿��Ե㣬��ô����Ľ��ںͱ��ջ����ʹ��ڰ��ҵ��ں����������صķ����Ĵ������⡣�ӷ������ڷ��պ���߽��ڻ�������Ļ����ԽǶȳ�����70���Ȩ���ں��ȷȨʮ�ֱ�Ҫ��

������

����ƽ��Է������Ծ� ר�ҽ����ײ�

���������ҹ��ӿ첽�����仯���,�����Ѿ���Ϊ�㲻�����Ʋ��������⡣����������ǵ���������,̽��������������ģʽ,���ڱ��С����ұ��չ�˾Ҳ�Կ��ܲ����ľ�Ӫ�͵��·������Լ��Ŀ��ǡ�ר�����Դ��ƶ�������¹���ý�����������������ж���Σ�������ϣ���Ҫ����ĵ�����

ҵ������������������� ��ֹ���̬��

������ʵ�ϣ������й��˶���������ģʽ�ϵ͵Ľ��̶ܳ��⣬���չ�˾������������Ҳ��ֹ���̬�ȡ��б��չ�˾��ظ����˱�ʾ�����Է����ϡ���Ȼ��ʼ�Ե㹤���ˣ��������ϸ��û�г�������Ϊ���ڻ��������ұ��չ�˾Ҳ�Կ��ܲ����ľ�Ӫ�͵��·������Լ��Ŀ��ǣ���һ�����ľ��Ƿ��ۻ��µ�����Ѻ�����ˮ���ڶ����������й�������ʹ��Ȩֻ��70�꣬�е�����ֻ��40�����50�ꣻ�����������Ƿ��ݲ�Ȩ������������ȥ������Ů�پ����������ȥ��ô�죿���⣬����һ��������ͨ�ͷ��ա�����ʿ̹�ԣ������ٵľ�����������ȷ�൱���ӡ���

ר�Ҽ��⣺�Է�����ֻ����һ�ֲ���

�����Ϻ�����ѧԺ�˿��뷢չ�о������������ܺ������Է����������������ʽ���Դ��;��֮һ�����Ϻ������Է���������ĵ����У��ܶ����˱�ʾ��ӭ�����ƶȡ��������淿�������������ܶ����˲�ֹһ������������ϣ��������һ��ѡ��������Ϊ��һ����������Ů����һ�׳�Ϊ���ϲ�����Դ��Ҳδ�����ɡ�ͬʱ���Է�����ֻ����Ϊ���Ͻ��һ�ֲ��䣬���ܴ������Ͻ���һ��Ҫ������Դ��

�����Ϻ��ƴ�ר�ҳ½ܽ�����������չ�������ҡ���Ѹ�ٵ�ʱ��Ҳ����2006�귿���۸��ͦ��ʱ�Σ���������������������������dz�˵�ĵ�����ģʽҲ��������ģʽΪ�����ġ�

����������ѧ����ѧԺ����ϵ�����ڳ¶�÷�������Ҹ����仯����ṩ��һ���µ�˼·����ֻ�Ǹ���˼·��һ�֡�������Ŀǰ���ڶ��ַ��գ����չ�˾���ֵķ�����ο��ٱ��֣� 70�������ڣ�˭�������������������Ƿ����г����߱仯�������������Ժ��Ǻ������г������Ӧ�ԣ����漰�������о���

ý�彨�ԣ�����������ƶȱ����ǹؼ�

�����»���������������ƶȱ����ǹؼ�

����ֻ�����������ϣ�ԶԶ���㲻���ҹ�������仯����Ҫ���������ʮ��������������������֯���Ѿ��������з�����Խ��Խ��Ҫ�����á���2004�굽2013�꣬�Ϻ����������ϻ�����λ����60%����������ϻ������ܶ�Ӽ����Ϸ���Ҳ���������������ģ�����Ӧ��̨�������������������ϵĴ�ʩ����

���������ձ����ؼ�Ҫ�г�����ƶ����

������ؼ����DZ������һ�������ȶ����ƶ���ơ����ڡ��Է����ϡ�,�ϰ��ջ�������,���Ǻܶࡣ�����ڸ����Ͼ����Խ���,�ڴ��������ͷ����,���������������������������,������������������ٹ̡���������ƶ�����봫ͳ���ϰ�ߵ�ƽ��,��һ�����Ҫ��������˵,Ҫ�ܹ����Ů�������Է����ϵ���ʵ��ͻ,�������˻�����������������ϵ�ƽ��;��С��˵,��θ������˺������������ѡ��Ȩ������������ں��ڴ��õȵ�,��Щ����Ҫ���Կ��ǡ�

���������ձ����Է���������δ��������

����������Ϊ,Ŀǰ�������Ӱ���Է������ƽ����ϰ�������δ������ؽ�����������,�������Ϊ�ȡ��ܴ�ͳ�����Ӱ��,��������������������µ�Ʋ�,��Ը�Լ��������������,Ҳ����ѷ���Ѻ����ҵ����,������������û���ӡ�������ŮҲ���Ը�ĸ�Է�����,ϣ���ܼ̳и�ĸ������ɨ�������ϰ�,��Ҫ���������Է��������г����������������˰��������һ�ֲ�����ʽ,����Ӫ�������֧���Է����ϵ�����Χ����������Ů,�����������ʱ���ϵ�����,���ø�ĸ���������Ҹ������,�Ǿ�Ӧ�ù�����ĸ�Է�����,�����ǰ��۾���ס���ǵ��ǵ㷿����

�Է����ϣ�����һ�ֳ��ԣ��Ƿ���Ч���ʱ����顣��ʵ����ߌ�˿�������ľ�з������ϴӺ�̸�����Էܶ�����ͣЪ��

��ظ��

�����Ķ�

��������������80�����������������������ɽ��һ�����д����ġ�����ס���������б��յ�ס�������Ҵ���û������ܳ�ʱ���������Լ�ס���ڣ�����һ�������ڰ��·��ڻ�ô������ס���������ޱ��յĵ����Ҵ���Ŵ����б��յĵ����Ҵ��

����62������˿ɽ���ס���ݵ�Ѻ�����У�����������1.5��30���Ԫ֮�䣬ֻҪ�㲻��ҡ���������������Ȩ���䣬����һֱס���������꣬�ɺ��˴�������ʱ�ۻ��������һλ65������˽���ס�ķ�����Ѻ�����У�����10���Ԫ��������15������������н��䷿�����ú���20���Ԫ����ȥ10���Ԫ�Ĵ���ټ�ȥ15��Ĵ�����Ϣ��ʣ��ļ����Ԫ��������Ů�������̳������á�

��һ�֣�������������������ӵ���ߣ�����ȫ�����߲��־�������ȡ�������롣�ڶ��֣�����һЩ��ס��ԭ���ϴ�����������ݵķ���˵�������Ů������˲����Ѿ��ᵽ������ס��������Խ�����ס���û��������С��ס�����Դ�С���õľ��������������ճ���֧������Ͷ��һЩ����С�IJ�Ʒ��������档

�ձ��Է����ϲ�Ʒ����ƾ��о����ԡ��ձ�����Ȼ�ֺ����صĹ��ң����ձ�����Ŀ�У�����Զ��ľ�ṹ������Ҫ����ˣ����ձ��ķ�����ֵ�����У����������ܶ���ڻ���ֻ�������ؼ�ֵ�����ң�һ��ֻ���Ը�����������Ȩ�ġ���������Ϊ����������ζ�ż����Ǹߵ���ԢҲ�ᱻ��������(��������Ϊ����)�����⣬��������ڻ����ṩ����ҵ��Ʒֻ�������ձ�ij�����IJ�������Ϊ������

���ڻع�

��24�ڣ���������е��� ��������������人20��

��23�ڣ��ҿ��人��У�Ƽ��ɹ�˽�½���·��

��22�ڣ�Ͷ3����Ӫ4�ꡰ̱���� �人�������г���β

��21�ڣ��й������ڽ��� ѵ����������

��20�ڣ��人���������ܷ�Ϊ����У�ȡ����£�

��19�ڣ�ʮ��ƶ���ؽ������칫¥�������ӡ����ǡ���������

��18�ڣ���XP�����ݡ� ˭��������ĵ���

��17�ڣ�Ť���ĺ������䡰�����𡱇徳

��16�ڣ�ײ�Ϻ�����������⳥ ��ͨ�����˲���

��15�ڣ�����7���֢��ͯ������ĸ ���ݡ�����������

���ڱ༭:��Ѽ�