[�����ձ�����Ҫ] 11�·�������ʹ�ģ�������������ں�������������Ǻϣ���ʾʵ�徭�����������ָ���������Ϊ���ý�һ���ṩ֧�š�M2���ٻ��䣬Ҳ��ʾ����ȥ�ܸ��»������������ս������Ŷ��������������£���α��ֻ����Ŵ�ƽ���������Ի��������������ս

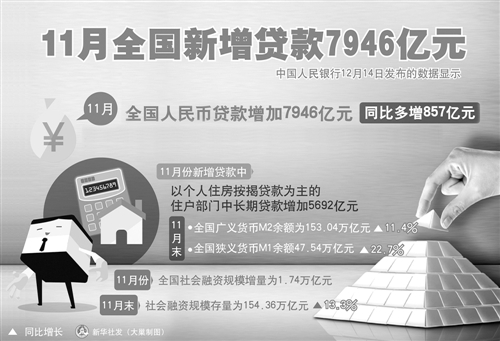

12��14�գ��й��������з���11�·ݻ��ҽ���������ʾ��������ʹ�ģ������������б����������������������ԣ��Ŵ���ģҲ��10�·����������������г��ڴ���ռ����Ȼ�ϴ�M2��������ң��������л��䣬M2��M1��������ң������ٲ�����5������խ��

�����������Ƚϴ�

����������ʾ��11�·ݣ�������ʹ�ģ����1.74����Ԫ����ȥ��ͬ�ڶ�7111��Ԫ�����Ƚ�10�·�������8400��Ԫ��11�·����������м��������ء�����ʷ�Ͽ���11�·���������һ���10�·����ӽ϶࣬��ȥ3��ƽ��������4413��Ԫ���������������⣬��Ҫ�DZ������ʵı��ֳ���������

���������У�δ����Ʊ���ս��ǰ����7�����½����״�תΪ���ӣ�������Ϊ1173��Ԫ��ί�д�������д���������ģ���ȴ�������������ֱ�ߴ�175%��207%��ҵ��ר����Ϊ��������ھ������Ȼ����йء�

���������ʲ�������������ʦ��������Ϊ��11�·����������൱ǿ����������ں�������������Ǻϣ���ʾʵ�徭�����������ָ���

����������ϯ�о�Ա�±������11�·ݱȽ�ͻ���������ڴ������������г�Ԥ�ڣ�ͬ������13.3%����Խ���13%��Ŀ�ꡣ���ں�۾������Ȼ�������ҵ������Ͷ��ƽ����������ҵ��������Ƚ���ʢ������ͨ���������ʣ��������к�ί�д���ȷ�ʽ������ʡ�������MPA���˺��ʱ���Լ��Ӱ�죬����ҵ�����Ŵ�������ԱȽ�ƽ�ȡ�

ר�ұ�ʾ�����ڹ�ģͬ�ȿ�����������Ϊʵ�徭�ý�һ�������ṩ֧�š�

��ͨ������ϯ����ѧ����ƽ����˵��1����11�£���δ���ֵ����гжһ�Ʊ�������ϴ���½�������������Ŀ�������ָ����٣�ֱ�����ʵ�������Ը��졣��Ͻ���������۾���ָ�������������ʵļ��ٺܿ��ܶ�δ��һ��ʱ������ҵ�����ȸ����γ�֧�ţ���Ҳ�ܴ�̶��Ͽ��ԶԳ���ز�����Ͷ�ʻ����������ĸ���Ӱ�졣

����ռ����Ȼ�ϸ�

11�·����������С����������������Ҵ�������7946��Ԫ������ס�������г��ڴ�������5692��Ԫ���ǽ�����ҵ�����������������1656��Ԫ�����У����ڴ�������428��Ԫ���г��ڴ�������2018��Ԫ����ҵ�г��ڴ����10�·��������ӣ�ͨ������Ϊ�����ľ����г��ڴ���ռ����Ȼ�ϸߡ�

9��ĩ�����ز��������߳�̨��ҵ����ʿ��ǰ���Ƶ��ؽ��Է�����������ѹ�ƣ�������ʱ��ЧӦ�����������������Ͷ�Ž����ԭ��ĿǰЧ���в�������

�±��ʾ���Ŵ������½�һ��������Ͷ����Ҫ�����۲��ţ���Ϊ���Ҵ������ʱ�ͣ����Ҵ�����Ȼ����ƽ��������

����֤ȯ��ϯ����ѧ�������Ϊ���ڵ�ǰ�Ŵ��ʲ��ĵı����£����Ҵ�������������ģ�е���Ҫ���֣�ԭ��������ǰ�İ��ҿ�����������ͬʱ������������Ż��������ࡣ�����Կ϶����ǣ����꿪ʼ�����˰��Ҵ�������Ի����ʹ�����Ŵ�Ͷ�ų��ܸ���ѹ����

�ڻ��ҹ�Ӧ���棬M2���ٽ�10�·�С�����䣬����M1��M2�ġ������������խ��

�±���Ϊ��M2�����������䣬��Ҫ������ԭ��һ��ȥ��ͬ�ڻ����ϸߣ�������ռ�������нϴ�Ӱ�졣11�·����ռ�����3827��Ԫ�����¹���������ٻ��䡣

������������M2���ٻ��䣬����г��ɽ���ͬ�������»����������ͬ��������������ʾ�ڽ��ڽ��ܸ˴�ʩ���ƶ��£��������������ս������ڼӸܸ˳ɱ�������Ԥ�ƿ���Ч���ƽ��ڸܸ˵Ľ�һ�����š�

����Ч���ƽ��ڸܸ����ŵ�ͬʱ������ͨ�����ֹ����ֶμӴ�Ͷ�ţ��Գ����ռ���½�������Ӱ�졣11�·ݣ�����ͨ�������г�������Ͷ��4500��Ԫ��ͬʱͨ�����ڽ��������Ͷ��6240��Ԫ�����ӵ�Ѻ�������355��Ԫ���±���Ϊ���������мӴ�������ȣ����������������Ա���ƽ�ȡ�

�Ի����������Ҫ��

��Ȼ����������ƽ�ȣ����ٽ���ĩ���Ŷ��������࣬��α��ֻ����Ŵ�ƽ���������Ի��������������ս��

��������Ϊ�����������������������ֳ��������ҡ������á���˼·����ֵ��ע����ǣ�����������ʽ���ź�ծȯ�г��������ҵ����ծȯ���ʵijɱ�������̧����Ʊ�������ѳ��ִ����������������⼸�����е����ʶ������У�����ζ�����и�ծ�˳ɱ���������δ���ʲ���Ͷ�ż۸�Ҳ����ˮ�Ǵ��ߡ�

���Ԥ�ƣ��ܵ��������°����Ŵ���ģ���ϰ����������½������ʲ��������⣬���еĴ���ָ�����˺ܴ����á��ܵ��ʲ��۸�ͻ��ʵ�ѹ���������õĸ�����������仯�����ֱ仯Ҳ����δ��һ��ʱ���������Ŵ��Ĺ�ģ����

��ƽ��Ϊ��δ��һ��ʱ�䣬���������Դ�����֮�С�Ҫ�����߽�һ�����ɵ�ԭ����ҪΪ���ʷ꼾ĩ��ĩ���г�������ʱ���ԡ��ֲ���������״��ͨ���ᷢ����������������Ԥ�ڿ���ͨ�����б������Ƶȸ�ծ�˵�������������ڻ������ݡ���Լ���߽�һ�����ɵ���������Ҫ�����ڣ�����ұ�ֵѹ���Դ棬��ۻ�����ͷ��ǿ�����ز�����Ч����δ������ֵȡ�ͬʱ�����ǹ������أ���ǰ���ڻ����������״̬���DZ����Ƚ��������г������Ժ�����ԣ��һ���̶����ȶ�����һ��ʡ��������ձ����� �� ����

�����ߣ� �༭��������