��������ʾ���ɾ����ձ����й����������о�Ժ������ͳ�ƾ��й����þ���������ġ��й����Ժ���������뼼�������о�����ͬ���Ƶ�2016���ļ����о���ҵ����ָ�����շ������о���ҵ����ָ�����ɼ�����ҵ�����˹�ҵ����Ĵ�������ҵ���������װ�����졢ú̿��ʯ�͡���������������ɫ������������IT�豸���졢ҽҩ����װ������������Ʒ�Լ���ҵ���塪��

�����ҹ����뾭���³�̬�����ٻ������ṹ����������ת�����֯�����÷�չ�������Ӹ��ӡ�2016�꣬��Զ������Ѻ�ѹ������۾���������Թ�����ṹ�Ըĸ�Ϊ���ߣ��ʶ���������������ʵ������������ṹ��ƽ�⣬����������õ����Ƹ�Ϊͻ����

����֧����������

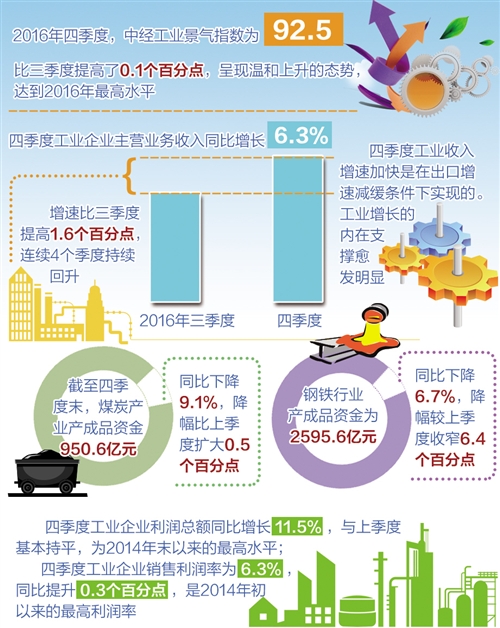

2016���ļ��ȣ��о���ҵ����ָ��Ϊ92.5���������������0.1���ٷֵ㣬�����º�������̬�ƣ��ﵽ2016�����ˮƽ�����������ڵ������ļ��ȹ�ҵ��ҵ��Ӫҵ������ͬ������6.3%�����ٱ����������1.6���ٷֵ㣬����4�����ȳ�������������������ʾ��2016������������й�����ҵ�ɹ�����ָ���ֱ�Ϊ51.2��51.7��51.4���������������䣬����Ϊ�������ˮƽ��

�ļ��ȹ�ҵ�������ټӿ����ڳ������ټ���������ʵ�ֵģ��ļ��ȹ�ҵ��ҵ���ڽ���ֵͬ�Ƚ�����0.1%�����ٻ����½�2.4���ٷֵ㣬��ҵ����������֧���������ԡ���һ���棬���������֮���о���ҵ����ָ����δ��������ص�ָ��ֵ��2.1�㣬����֮����ϼ���������0.1�㣬��һ��˵������������ȶ���ҵ��չ�з����˻������á�

�ڹ�ҵ�������ȵ�ͬʱ��������������ת�����ơ����������ڵ������ļ���װ������ҵ�����ϳ�ָ��Ϊ109.3�����ϼ������0.3�㣬��ȫ����ҵƽ��ˮƽ�߳�3.3���ٷֵ�,ʵ������4������������ҽҩ��ҵ��ҵ����ֵͬ������10.8%����������3�������������ڹ�ҵ������λ��ǰ�У�IT�豸��ҵ��ҵ����ֵͬ������9.6%�����������л��䣬����ȫ����ҵƽ�����ٸ�3.6���ٷֵ㡣

��ҵȥ����Ч����

2016�꣬��Դ���Ʒ�۸�����˷�����ȥ����ѹ���������йز��Ų�ȡ������ʩ��ȫ���ƽ�ȥ���ܹ��������������ڵ������ļ���ԭú����Ϊ8.7�ڶ֣�ͬ���½�9.5%��2016�����������״���խ�����ϼ�����խ12.5���ٷֵ㣬�����������½�̬�ơ�

�ܼ۸����������Ӱ�죬��������ɫ������ҵ�����������ӡ����������ڵ������ļ���ȫ���ֲָ���Ϊ2.1�ڶ֣�ͬ������4.8%�����ٽ��ϼ�������0.9���ٷֵ㣻ʮ����ɫ��������Ϊ1354.7��֣�ͬ������2.8%�����ٱ��ϼ��Ȼ���1.5���ٷֵ㡣���ܲ��������ָ�������������ɫ������ҵ�̶��ʲ�Ͷ��������½������������ڵ������ļ��ȸ�����ҵ�̶��ʲ�Ͷ���ܶ�1134.8��Ԫ��ͬ���½�5.1%���������ϼ�������2.0���ٷֵ㣻�ļ�����ɫ������ҵ�̶��ʲ�Ͷ���ܶ�Ϊ1647.3��Ԫ��ͬ���½�6.4%���������ϼ���������խ��Ȼ��2016����3������Ͷ���½�����ҵͶ����Ը�������������⣬���������ڵ������ļ��ȵ�����ҵ�̶��ʲ�Ͷ���ܶ�Ϊ2741��Ԫ��ͬ���½�0.2%���ݹ�����Դ�ַ��������ݣ�2016��1����11�·ݣ�ȫ����Ҫ������ҵ��Դ�������Ͷ��2689��Ԫ��������ͬ���½�12.7%�����У�������Ͷ��928��Ԫ��ͬ���½�5.3%��

��Ҫ��ע���ǣ�ú̿��ҵ�̶��ʲ�Ͷ����2014������������״γ����˵���ͬ�����������������ڵ�����2016���ļ���ú̿��ҵ�̶��ʲ�Ͷ���ܶ�Ϊ1048��Ԫ�����ϼ���ͬ���½�33.1%תΪͬ������0.9%����һ���������ЧӦ�йأ���һ����Ҳ��������ҵ��Ӫ״��������ת��ȥ����������ս��

���������ڵ����������ļ���ĩ����ҵ��ҵ����Ʒ�ʽ�ͬ������0.5%��ʵ���ɽ�ת�����۳��۸����أ�ʵ�ʿ�����ٱ��ϼ��ȼӿ�0.9���ٷֵ㣻����Ʒ�ʽ�����Ӫҵ���������ټ�����������תΪ��խ�����ϼ�����խ0.5���ٷֵ㡣���������ҵ������ԣ������������������������£��������ڵײ������γɡ�

��һ���棬�ص���ҵ����ȥ�����̡����������ڵ����������ļ���ĩ��ú̿��ҵ����Ʒ�ʽ�Ϊ950.6��Ԫ��ͬ���½�9.1%���������ϼ�������0.5���ٷֵ㣻������ҵ����Ʒ�ʽ�Ϊ2595.6��Ԫ��ͬ���½�6.7%���������ϼ�����խ6.4���ٷֵ㣬�����Ǹֲļ۸������ǣ�������ҵȥ���̬����Ȼ��������ɫ������ҵ����Ʒ�ʽ�Ϊ1934.8��Ԫ��ͬ���½�4.0%������4�����ȳ���ͬ���½�̬�ƣ��������ϼ�����խ6.6���ٷֵ㣻������ҵ����Ʒ�ʽ�Ϊ2763.4��Ԫ��ͬ���½�3.2%��������3������ͬ���½����ҽ�����������IT�豸��ҵ����Ʒ�ʽ�Ϊ3091.0��Ԫ��ͬ���½�2.1%���������ϼ�������0.8���ٷֵ㡣

����Ч��ȫ���ת

���湩����ṹ�Ըĸ������ĸ���ۺ�Ч�������֡����������ڵ������ļ��ȹ�ҵ��ҵ�����ܶ�ͬ������11.5%�����ϼ��Ȼ�����ƽ��Ϊ2014��ĩ���������ˮƽ���ļ��ȹ�ҵ��ҵ����������Ϊ6.3%��ͬ������0.3���ٷֵ㣬��2014�����������������ʡ��ڹ�ҵ����Ŀ��������У���Դ����ҵ����ָ���������������Ҫ���á����������ڵ�����2016���ļ��ȣ�ú̿��ҵʵ������798.4��Ԫ�����ϼ�������548.4��Ԫ��ͬ������3.7����ú̿��ҵ����������Ϊ11.3%��Ϊ��4�����������ˮƽ����ɫ������ҵ�����ܶ�Ϊ775.8��Ԫ��ͬ������41.5%����ɫ������ҵ����������Ϊ4.7%��������ͬ�����1.1���ٷֵ㣻������ҵ�����ܶ�Ϊ387.7��Ԫ��ͬ������5.5����������ҵ����������Ϊ2.3%��������ͬ������1.9���ٷֵ㣻ʯ�Ͳ�ҵ�����ܶ�Ϊ1125.8��Ԫ�����ϼ���Ϊ����4.5��Ԫ��ʯ�ͺ���Ȼ������ҵʵ��Ť��תӯ��ʯ�ͼӹ���������ȼ�ϼӹ�ҵ�����ܶ�Ϊ1118.0��Ԫ��ͬ��������2����

��Ʒ�۸������������ҵ��Ӫ״����ת����Ҫԭ���ܼ۸�����ܶ������Ӱ�죬��ȥ���ܡ�ȥ��淢���˻������á�2016��10����12�·ݣ�����3�·������������ǵ����ƣ���ҵ�����߳����۸ȷֱ�����0.7%��1.5%��1.6%���Ƿ�����������ͬ�ȷֱ�����1.2%��3.3%��5.5%��Ťת������54����ͬ���µ������ƣ����Ƿ������Ӵ�

��ҵƷ�۸����������Ҫ��ú̿��ʯ�͡���������ɫ����Դ�Բ�Ʒ�۸����Dz��������β�Ʒ�۸�����йء����������ڵ�����2016���ļ��ȣ�ú̿��ҵ�����߳����۸�ͬ������28.6%��Ťת����4������µ����ƣ�����7���»������ǣ�9��11�·ݻ�������5.4%��9.8%��10.3%��ʯ�Ͳ�ҵ�����߳����۸���ˮƽͬ��ֹ������������8.5%��9����11�·ݣ�ʯ�ͺ���Ȼ������ҵ�۸�ֱ�����4%��3.1%��2.8%��������ҵ��Ʒ�����۸�ͬ������22.2%������3������ͬ�����ǣ�9����11�·ݼ۸��Ƿ��ֱ�Ϊ1.5%��0.8%��6.1%����ɫ������ҵ�����۸�ͬ������12.7%������4�����ȳ��ֻ���̬�ƣ�Ϊ2012����������������Ƿ���10����11�·ݣ���ɫ����ұ����ѹ�Ӽӹ�ҵ�����۸��Ƿ��ֱ�Ϊ1.5%��5.0%��2.4%��

ͬʱ�����ɱ�����Ҳ�����˻������á����ݹ���ͳ�ƾ�������ݣ�2016��1����10�·ݣ���ģ���Ϲ�ҵ��ҵÿ��Ԫ��Ӫ�����еijɱ�Ϊ85.85Ԫ����ǰ�������½�0.02Ԫ��1����11�·ݣ���ģ���Ϲ�ҵ��ҵÿ��Ԫ��Ӫ�����еijɱ�Ϊ85.76Ԫ����1��10�·��½�0.09Ԫ����2015��ͬ���½�0.21Ԫ��

�ڼ۸�����ص������£���Դ����ҵ����״�����Ը��ơ�2016���ļ��ȣ��о�ú̿��ҵԤ��ָ�����ϼ�������14.8�㣬������2�����ȴ�������ص��������ġ��̵��������У��о�������ҵԤ��ָ������3�������ڡ��̵ơ������У��о�ʯ�Ͳ�ҵԤ��ָ�����ϼ�������16�㣬����8�������ڡ�dz�����������������������к��״λ��������̵��������ٽ������С�����Ҫ˵�����ǣ��ڡ��̵��������н���������ҵ״������Ա仯������������ҵ�ľ���ˮƽ����Դ����ҵ���ܹ�ʣ�ľ��沢û�иı䣬���ҹ���Դ�����Լ���Դ�ṹ������Ҫ���Դ��ڽϴ��ࡣ�������뾭�ù������鲿��2017�깩����ṹ�Ըĸォ��һ�������������Դ�������ձ� ���ߣ���� ����ΰ��

�����ߣ� �༭��������