����ʦ��6λ���ѧ��������ʾ���人�ܷ���Ů��99�����Ը�ĸ���Է����ϡ�

������������Ϣ�����߰�����Ԭ�� ͨѶԱ��������Dˬ���������µķ�������������Ů�����ǵ�Ѻ�������ϣ��人��Ϊ���Է����ϡ������Ե����֮һ������8���µġ���ˮ��֮����ͨ������֧�ֻ��Ƿ��ԣ�����ʦ����ѧ6λ���ѧ�������������µ�ʱ���߷�600���ˣ���3��10�չ��������ݽ����ʾ���人��99������Ů���Ը�ĸ���Է����ϡ�����35�������˱�ʾԸ�Ⳣ�������ߡ�

��ʾԸ�Ⳣ�Ե�����ռ35.33������ʾ��ȷ����ռ42������ʾ����ѡ���ռ22.67��

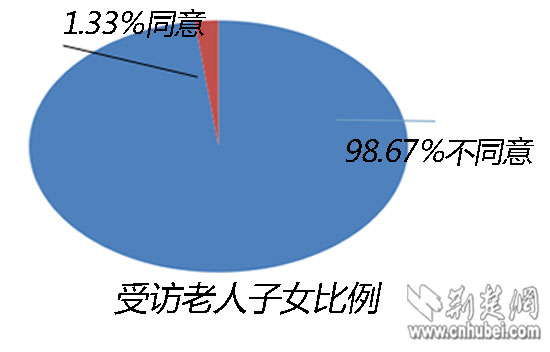

�������ݣ��ܷ���Ů��99�����Ը�ĸ���Է����ϡ�

����������ס�������Ѻ���ϱ��գ�Ҳ�����׳Ƶġ��Է����ϱ��ա�����ָ���˽��Լ����µķ�������Ѻ���Զ���ȡ��һ���������Ͻ���߽������깫Ԣ�����һ�����Ϸ�ʽ������ȥ�������л��չ�˾��õ�Ѻ��������Ȩ���������ý��������ڳ������ϱ��յ���ط��á�2014��7�£��人�оͱ��й��������Ϊ���Է����ϡ������Ե��4������֮һ��

������ȥ��11�³���ʼ���ֱ����Ի���ʦ�ܡ���ͳ�����ѧԺ��6λ���ѧ��������ʦ��֧������ɡ��Է����ϡ�ģʽ�����о��Ŷӣ�ͨ������־Ը����֯���人��������Ժ�����깫Ԣ����ʵ���߷á�����������ʱ3���£�־Ը���ں���������ɽ�����~��������ɽ�����̵��������������������߷�����660�˴Σ��������ˡ���Ů��ռһ�롣

�ߴ�98.67����������Ů��ͬ�⸸ĸ���Է����ϡ�

��������������ʾ�����˽⡰�Է����ϡ�ģʽ��ʾԸ�Ⳣ�Ե�����ռ35.33������ʾ��ȷ����ռ42������ʾ����ѡ���ռ22.67�������У���������״��Խ��Խ�����ڲ�ѡ���Է����ϡ�������ͥ����Խ�õ�������պ��෴��ͬʱ������ס���Ľ������Խ�磬Խ��Ը����롰�Է����ϡ�����������Խ�ߵ����ˣ�����ԽԸ�Ⳣ����һ�����ߡ�

�������ݻ���ʾ���ߴ�98.67����������Ů��ͬ�⸸ĸ���Է����ϡ������и�������Ⱥ���������ڷ��Ը�ĸ���Է����ϡ������������������ѧ��Խ�ߵ���Ů����Խ�ܽ����Լ���ĸ�����������

������ʱ3���£�����־Ը�����人��������Ժ�����깫Ԣʵ���߷�

������������ͳ�������ٹ̡����ڻ����ż��ߵ�����������

�������人������58%��������ӵ����ȫ�������ݲ�Ȩ������ʮ��֮һס���������120ƽ���ס����������������ݱ�����Ŀǰ�ҹ�����ճ���ͥ����50%�����н�һ�ɵ����˵���������ȫ��65�����ϵĿճ����˻���5100��90%���ϵĿճ�����ȴԸ��ѡ��Ӽ����ϡ�

��������ʦ���빤�̹���ѧԺԺ���˺�Ǭ�����ߣ���������˵�����н�85�����ܷ����˱�ʾ��֪����Ϊ���Է����ϡ������Ϊ��ͬ������ģʽ������谭֮һ��

���������˹�������һ�㶼����̸���Ů���ںܶ�������Է����ϵ�ģʽ���˼���������֮�ӡ����˺�Ǭ����ʾ����Ů�������ִ�ͳ���Ϲ�����������ٹ̣������Ůû�о�Т������������۵�ǿ�����У���Ҳ�ǵ��¡��Է����ϡ����人�������һ����Ҫԭ��

�������г��ϣ������������ڵ�һЩ���ڻ�����Ҳ�ֹ���̬�ȡ���������ߣ������ڲ����ۺܴ���Ը¶���ݵĹ��������人��ij֧�����ո����˳ƣ����Է����ϡ���ʵʩ�������漰���ܶ�棬���緿�ݵ����������������ļ����Լ�������ֵ���ʽ������Ե����⣬����һ�������Dz��������е��ġ�����Щ��������һ��������������ɺ����صĺ�������û����Ӧ�������ƣ����к�����ס�������Ŵ��г����ṩ��ϡ�����˵��

�������������ܲ�ҵ����չ�����ո�����Ҳ��ʾ�����ز���Ӫ�̲������귿���������ߣ���֮���漰�����귿���г��ϵ����۾�Ӫ����Ҫ���Ŀ�����Ȩ�⡣

����֮ǰ����ר��ָ�������С����յȽ��ڻ���Ϊ����г����գ���ԡ��Է����ϡ���Ⱥ�����ʼ��ݣ����õ��ż����ߡ������������̣������������������������˺��٣��������еȽ��ڻ������ò�ͣ���ҵ��

�ں�������ɽ����ɽ���~�ڡ����ޡ��̵顢�������߷�����660�˴�

�������飺���Է����ϡ�֤ȯ�� ���ʲ��������

��������������Ƿ����ơ�����ܲ��ܵ�λ�����Ͻ���ȡ��û�з��գ���Щ�����д�����ְ�ܲ��Ÿ�����Զ����衣���˺�Ǭ˵�������ܲ��ܽ��ܣ�����Ҫ�������ö�����Ƽ������ƶȡ�����ʾ�������й�������仯�ĵ��������Է����ϡ���Ŀ���г�DZ����

��������ʦ��ѧԺ���ѧ�������գ��DZ�����Ŀ�ķ����ˣ�����ר����������ƽ��ʲ�֤ȯ�����Ľ��飬�����˸���֧�֡�����ȱ�������Եķ����ʲ���ת��Ϊ�ڽ����г��Ͽ�������������֤ȯ����Ϊ����ʹ����������ԡ����������ڻ����������ʲ�������˾������ڡ��Է����ϡ��ʲ�������в������ȿ���ʹ����Ⱥ�嶨��ȡ��һ���������Ͻ𣬽��ڻ���Ҳ�������һ���ľ�Ӫ���棬���沿�ֻ���һ����ʽ�Գ��г�������ʧ������һ����ʽ����������Ⱥ�塣�������������ߡ�

�����ߣ� �༭��Τ������