������Դ����2017�й�������������ҵ��չ���桷 ��ͼ��������

���������գ�����е㡰�ˡ������ġ�����ͷ�����⡱�ļٴ���

����ǰ������¹�Ϻ���ͮ������������Ϣ����˿���ڡ��Ա����������̼ҿ�ʼ���ۡ�¹�������ա���ÿ������11.11Ԫ����ŵ��¹�Ϲ���ͮһ����Ա���������ϵ���̼ұ�֧��˫�������ٷ�˿��ȻͶ����

��������������������������⡱���ֲ�����Υ�������ա��ܺ����ǻ��ա������˱����ա���������ա�������ذ��ա���θ�ա������ա�������֮��֮�棬ֻ���벻����û����������

��������������շ��ò����ߣ����˵Ľ���1Ԫ����ëë�ꡱ����Ͷ����İ�ʮԪ������Ҳ�����ۡ����⣬�ܶ������ṩ���ƻ����ײ͡����š�֧�����Ϳ���ת�ˡ����ǣ����ҵı����������������Ի���ȥ�н黯��ʹ��õ�Խ��Խ�������������������˵���������������ʾ������������70%����ʹ����Ϊ��80����90�������ˡ�

���ǣ�����������˵��ijЩ���������գ���ʵ�������գ�

һ����թƭ�ͷǷ��������ɡ�һЩ���ֲ��DZ��ջ������������ۣ�����������Ч��������ij�Ա�С�����۵������գ���99Ԫһ�ݣ�����������飬���ͻ�����Լ�199Ԫ����������飬�����������299Ԫ��������ȥ�������ۣ�ʵ�ط��ա�����ν�������������̼�����ӡ�Ƶ�һ��ֽ���������ִ������̼Ҿ�����·�����ﻹ��������

�Ͽ���ѧ����ѧԺ����������ָ����Ŀǰ��Щ����ƽ̨�ٽ豣��֮���Ƿ����ʣ��������߶�ر��ġ��ն�������α�챣����ƭȡ�������ʽ���Щƽ̨�����߱����մ����ʸ��涨ֻ��Ϊ����˫���ṩ�ͻ��Ƽ������ձȼ۵�ҵ��������Ȼ��Υ��Υ�����ۡ�

�����в������ʣ����������ա�����������IJ���ǰ���꣬ijЩ���汣�ջ������������ա����籭�ź��ա����ﻳ���ա���Ʊ��ͣ�ա����������ա�ר��ָ������Щ���ա���ġ������ɿ�ѭ�����ۺ������û�з�������֧�ţ���IJ������¡�������Щ�����¡�������ܲ��ż�ʱ���˺��ơ�

�����̼ҶԹؼ���Ϣ������ǣ���Ʒ������ʵ����Щ���������յ������������ջ��������Ϣ��¶����������֣����߿���������桢�������ղ�Ʒ���ʣ�����ȱ�ٷ�����ʾ���������⸶����������������������Ȩ�档

����ij��Ӫ��ҵ������Ա�����������Ͷ��һ�ݽ������գ�������һ����ɱ���400Ԫ�Ϳ���������ͨ������30��Ԫ�ı�����Ŀ�������Կ���һ�������Ͷ���ˡ����꣬����С������һ�������ƺ�����������ʮ����Ԫ������ȥ����ʱ�ŷ��֣���Ͷ������ҽ�Ʒ��ò����ͱ��ա���ҽ�������˽�80%�ķ��ã����Լ���֧��2.4��Ԫ������������չ�˾��Ҫ����1��Ԫ�����ֻ�����1��Ԫ�����ع�ͷ�ٿ�����ŷ���������������˵�����������ñȽ�С���ֺű�ע�����о����ǹ���ģ����˺��Ե���Щ����˵������

���Ǹ�����Ϣ��ʧ��й¶���ա�̫ƽ�����йظ����˸����ߣ�Ŀǰ��Щ��˾�벻�߱����ʵĵ���������ƽ̨��չҵ������ȥƽ̨�뱣�ջ�����ϵͳ�Խ��ˡ���ʵ�ϣ�Ͷ�����ջ�������Ҫ�˹�����Ͷ����Ϣ����ͨ���Լ�������������ҵ��Աֱ���ķ�ʽ���Ͷ�����������������ѽڵ�����ģʽ���������������ߵ�Ͷ���켣�������������������ѵ����⡣��ҵ����ʿ���ǣ����ijЩ���չ�˾���ͻ���˽���ݷ��ڹ������ơ��������ϣ�����������Ϣϵͳ����ά����������������ᵼ�¿ͻ�������Ϣй¶��

ר��ָ����Ŀǰ���������ո����г������������ơ����糡�����ơ�����С��ȡ��Ƽ�Ӧ����Щ������������������������˵��˫�н���һ���棬ӿ���������ա��ֻ������յȻ��ڱ���ԭ�������۽�Ϊ��ѧ�����֣������˶��Ρ���Ԫ�����ձ���������һ���棬ijЩ����ͷ������ġ����մ��¡�������������ơ���ƭ�����ߡ���Ȼÿ����Ⱥܵͣ�̸���ϡ��߷��ա�������������г��ġ�ţƤѢ�����������ܡ�

�������������ױ��̣�����ҵ���ٵķ���Ҳ���ݺ���

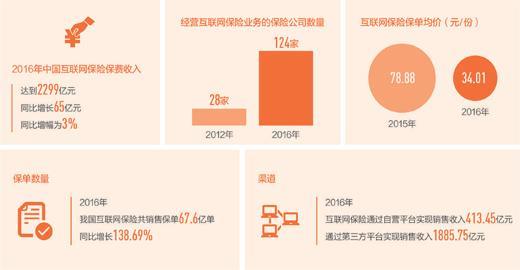

������ʾ��2012��2016�꣬�ҹ����������������106��Ԫ������2299��Ԫ��������20�����Ӫ����������ҵ��ı��ջ�����28�ҷ�չ��124�ҡ���ͳ�ı��չ�˾��ͨ���Խ���վ�����������ƽ̨������ģʽ��չ�˻���������ҵ������ƽ̨�ġ������ȳ����Ʋ��ɵ����ֻ�����APP�������������ۻ����ҡ�

������Ҳ��DZ�̰�����

��ͻ����������Ǻ���ƽ̨�������߱����ʣ������չ�˾�����鷳����̫ƽ������ظ�����ָ������Щƽ̨һ�����ּ���ΥԼ�ҵ�ϵͳ�Է����¼����ᷴ�������չ�˾���Ա��չ�˾������������������ľ�Ӫҵ��������������������Ӱ�졣����Щ���չ�˾�������ƽ̨��չ���ñ�֤����ҵ���б����ʲ���Ϊ���ӣ����ճ��ڹ�����λ������˵��

����Ǽٱ����Ž�������������ǰͨ���˶�������С����˾����ð�ñ��չ�˾���塢����α��ġ�С��������������ա�����ƭȡ�ܺ����ʽ𰸼������У��永�����Ϻ���εͶ�ʹ�������˾��Ͷ���߱鼰�㶫�����ա��ӱ��ȶ��ʡ�У�Ͷ�ʽ��Ӽ�ǧԪ��10����Ԫ���ȣ��û����ų�������Ʒ�С�̫ƽ�������������б��ϣ�����ͻ��������ɸ�����б��ġ�����֧���˻���ȫ���α��ա���������̫ƽ�����������δ��û����к�����������١����չ�˾��ǹ��Ҫ�е����ƻ��������ѡ����������ա�

�������ݶ��۷��ա�ƽ����һ��ͨ���йظ�������Ϊ������ȱ�������ʷ���ݻ��ۼ�Ӧ�ã������������ڴ�����ҵ��ľ�Ӫ�Ͽ����нϴ�ƫ���������������������Ҳ��������֡�α���ݡ���Ӱ�쾫���ۡ���

��Ϣ�뼼����ȫ����Ҳ���ɺ��ӣ�����Ա�����߲����������µĿͻ���Ϣй¶�ȷ��ɷ��գ����·����������㵼�µ��������գ��Ƕ��潻�������Ĵ���Ͷ���ȡ�

������ʱ�������վ�Ӫ����ͻ�Ƶ������ơ�������ҵ���ݣ�һ���������գ���ɢ����Ҳ�ܿ졣����������Ϊ�����ղ�Ʒ��Ȼ��������ԡ������ԣ��ر��ǻ��������գ�������㣬ÿ�����������ɴ�ʮ���ڷݣ��ͻ�Ⱥ��dz��Ӵ���Ⱥ�����˱���������ף���ɵĸ���Ӱ�콫�������ھ������������쵽����������⣬������������ո������ߵ�ӡ�����ǡ������������ס������������ƻ���ҵ��չ��̬����ҡ��ҵ��չ������������ҵ�������ա���������˵��

ǿ����ҵ�������Σ����Эͬ������ȣ���ס�������������úá������ݡ�

�����������ֻ�APP��ı��ղ�Ʒǧ��ٹ֣�����ô֪��˭�����˭�Ǽٵģ��Ա�С�������գ����¹鱣���ܻ��ǹ��ֹ̾ܣ�����ǷǷ���Ӫ��ƽ̨Ҫ��Ҫ�е����Σ�������ij����Ա����Ůʿ��Ϊ�����ڻ��������շ�չһ��ǧ���ܻ�Ӧ�ټ�����

2016��10��13�գ��й�����ᷢ���ˡ����������շ���ר�����ι���ʵʩ���������Ա��չ�˾������Ʒʱ���в�ʵ������Ƭ�������������ҵ����Υ���ŵ���������Ϊ�����չ�˾�벻�߱���Ӫ���ʵĵ���������ƽ̨��������Ϊ���Լ��dz��ƻ���Υ�濪չ����������ҵ�����Ϊ���������˾�ʾ��

�������еļ�ܿ�ܣ�ֻ�кϹ���ƵĻ����������۱��գ�ֻ�з��Ͼ�����ɵȺ���Ҫ���ġ����ա����ܽ������գ����г��ϵ����λ��Ƚ����ء���ҵ����ʿָ��������������࣬���ܹ⿿ijһ�Ҽ�ܲ��ŷ��������������������г�����Ҫ���ڡ����̡���Ϣ�ȹ�������Эͬ������

�ͱ���ҵ�������ԣ��ܷ�ҵ����ʿ��Ϊ�������¼����湤�����ԡ����ϾͰ족��

���ڲ�Ʒ�������棬���۵�����ƽ̨��������ġ��Զ��������չ�˾�����������г��ݶ�ѹ�����ӣ�Ҫ��ѭ��Ʒ�������̣��Ͽر��շ��գ��ھ�Ӫ���棬������Ч���ڿ��ƶȣ���ǿ��������Ϊ�Ĺ�����ȷ��ҵ��û��覴ã��������ش�Ӫ�����¼������������¼�����������˵��

̫ƽ������ظ����˱�ʾ�����ڲ��߱���Ӫ���ʵĵ�����ƽ̨���ṩ���ŷ��������ʽ�ؼ��Ƿ����ʵȵ�����ƽ̨�����ջ���Ӧ���ֹͣ������ͬʱ���������߶�������ҵЭ����չ�˾�����鿴��Ʒ���ݣ�������������ȡ��Ʒ��Ϣ��

�����ں˱����ա��������ա���Ϣ��ȫ���յȣ�Ӧ��������ˮƽ�����������簲ȫ�����Ǻӡ�����ƽ�������տƼ����ĸ��ܾ������˵��������Բ�Ʒ�Ķ��ۣ����л��ڴ����ݵ����ܷ�����������ʷ���������г����ٱ��ȶ�ά�������������ۣ�ȷ�����յĿɿأ����ڲ������գ����չ�˾Ӧͨ��������Ȩ�����������ܵ�ϵͳ�������ܵ����̡���Ȩ�ܿأ�ȷ�����ġ�����Ȩ���ڲ���Ա���ܽ����ض��IJ���������ⲿ����Ϣ���ʣ�ͨ��Ӧ�ø������ּ�⡢����ǽ�����ܵȼ����ֶΣ������е��������ڿͻ����ˣ����ҽ����ϸ����ǰ�����к��º���ʿ��ƣ�ȷ����Ϣ��ȫ��

����ǰ��˳����ͨ��ɨ��ʶ�����շ�����Ա�����벻����������ֹ�浥�Ͽͻ���Ϣ��й¶��ҵ����ʿ���飬���չ�˾����������ƽ̨ʵ�ֽ��ף�ҲӦ���γ�һ�����ױջ����ͻ���Ϣ���롢ת��֧���ȣ��Ե����������ɼ���

��ܲ��Ÿ����δ����ѣ�

��ǰ���ǹ������£��Կ��Ű��ݵ�̬�ȣ�Ϊ���������ս�����չԤ�����ռ䡣ͬʱ����ʵ����������Ȩ�棬�ص��ǿ��Ʒ��������Ϣ��¶����Ϣ��ȫ����ط����Լ�������ƽ̨�ȷ���ļ�ܣ���ǿ����������ҵ������ȡ���������˵��

̫ƽ���ٽ��飬��ܻ�����ǿ�Ա�������Υ��ʧ���������������Ϣ�Ĺ����������γɶ���ͨ�����������ƣ��绥�������յ���������ƽ̨�������ȣ��Ա��һ����ǿ����ҵ���շ��أ���Ч�����������յĴ��ݡ�

���⣬Ŀǰ��ҵ���ݱȽϷ�ɢ����Ϊ���չ�˾����ҵƽ̨��ǰ�˿ͻ�APP�������ݣ��ж��н顢���������⡢�������ݣ���˲����ո����ݣ��ȵȣ�����������ӡ�ҵ����ʿ���飬Ӧ���콨��������ƽ̨��ͳһ���ݴ洢�ʹ��ݱ���������ͬϵͳ�������ݴ�ͨ���ٸ��ݲ�ͬ��Ҫ���������ھ��Դ˼�ǿ�������ڷ�������թ�е�Ӧ�ã�Ϊ��ҵ�Ż���Ʒ�ͷ����ṩ��������

�����ߣ� �༭���⿵����