���գ�������ᡢ�����������粿��˰�ܾ�����ӡ��˰�յ�������ҵ���ϱ��ղ�Ʒ����ָ������ȷ����˰�����ϱ����Ե�ı��չ�˾��Ӧ������ָ��Ҫ����йر��ղ�Ʒ��ܹ涨���������˰�����ϱ��ղ�Ʒ������Ҫ���˰�����ϱ��ղ�Ʒ�����������������ۡ�

5��1�����Ϻ��С�����ʡ�����ݹ�ҵ���Ѿ���ʼ�Ե����˰�յ�������ҵ���ϱ��գ��Ե������ݶ�1�ꡣ

��˰��������ҵ���ϱ��գ�ָ���ǹ�����������ϱ��ղ�Ʒ�ĸ��ˣ������ɵı��ѿ�����˰ǰ�۳����ȵ�������ȡ���ս�ʱ�ٽ��ɸ�������˰�����������ĺô����ڽ����˵��µ�˰����ͬʱΪ������������һ��Ǯ��

ָ����ȷ����16�������ϡ�δ�ﵽ���ҹ涨�������䣬�ҷ��ϡ����ڿ�չ����˰�յ�������ҵ���ϱ����Ե��֪ͨ���涨�ĸ��ˣ����ɲα�˰�����ϱ��ղ�Ʒ��

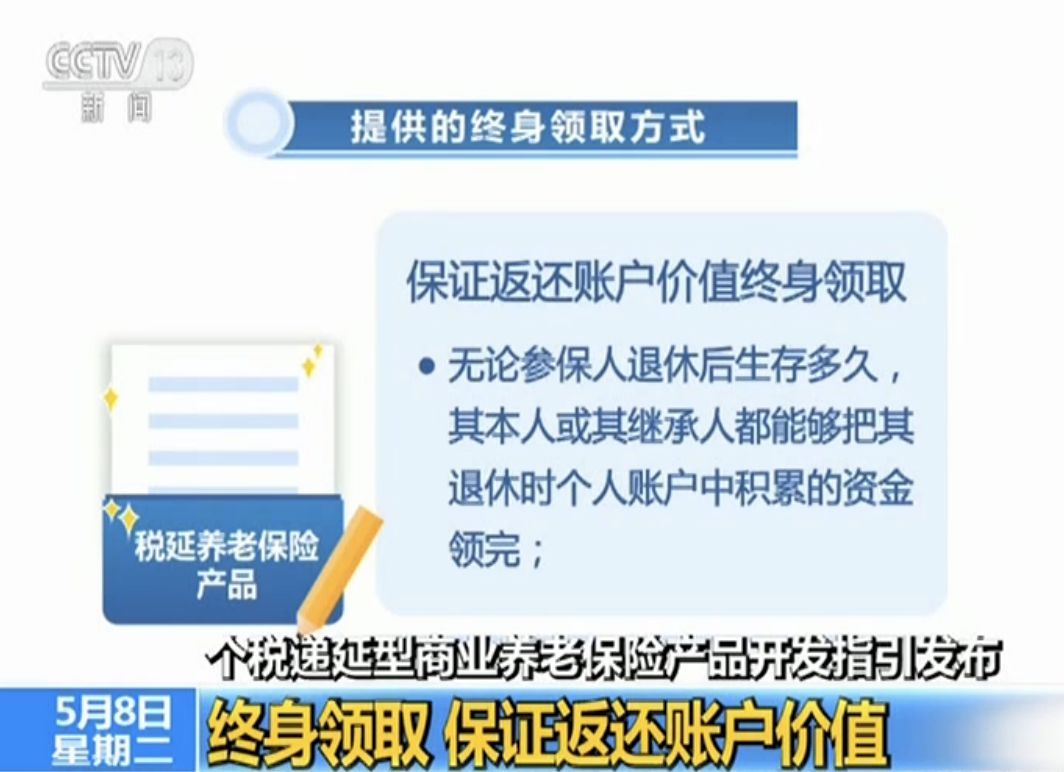

������ȡ ��֤�����˻���ֵ

��������йظ����˱�ʾ��˰�����ϱ��ղ�Ʒ�ṩ��������ȡ��ʽ�DZ�֤�����˻���ֵ������ȡ������

���۲α������ݺ������ã��䱾�˻���̳��˶��ܹ���������ʱ�����˻��л��۵��ʽ����ꣻ

����α������Ǯ�Ѿ�������������ʱ�����˻����۵��ʽ��ֻܶҪ����Ȼ���棬���չ�˾�Իᰴ�ձ��պ�ͬԼ���Ĺ̶�����������������ֱ�������ʡ�

��Ʒ����ˮƽ������������ԭ��

���⣬����Ʒָ��������ȷ�˸���˰�����ϱ��ղ�Ʒ����ȡ�ķ�����Ŀ���շ�ˮƽ���ޣ�Ҫ���չ�˾��α�����ʾ�շ���������ڱ��պ�ͬ�����������г�ͬ�ౣ�ղ�Ʒ��ȣ�˰�ӱ��ղ�Ʒ�շ���Ŀ���١��շ�ˮƽ�ϵ͡�

�½�1000Ԫ 60�������2764Ԫ

�й����б��ռල����ίԱ�����һ���ˣ�����һλ�α��˴�30�꿪ʼ�����˰������ҵ���ϱ��գ�ÿ���ó�1000ԪͶ������Ʒ��֤�������Ǹ���3.5%����60������ʱ���ܹ����ɱ���36��Ԫ�����˻���ֵ�����61.8��Ԫ��ͨ�����㣬һ���¿����쵽2746Ԫ��

���ʸ���4320Ԫ����Ⱥ�ʺϲ���

˰�����ϱ��ղ�ȡ��ģʽ�ǽɷ�ʱ˰ǰ�۳�����ȡʱ��˰��ģʽ��˰���Żݷ��Ⱥ���������ֱ�ӹҹ��ģ���ˣ������������˶��ʺϲ��롣

����Ŀǰ�����ý���˰���ˣ�Ҳ��̸����˰���Ż��ˡ�����ص��籣�ɷѱ�����ͬ��������������Ҳ��ͬ�����Ե�����Ϻ�Ϊ����Ŀǰ�ĸ�˰��������3500Ԫ���Ϻ��ġ�����һ�𡱽ɷѱ���Ϊ19% ����ˣ��¹��ʵ���4320Ԫ����Ⱥ�����ʺ��������Ʒ�����˰ǰ������15000Ԫ��ÿ���¿�������˰180Ԫ����н2��Ŀ�������˰250Ԫ��

˰�����ϱ��հ������ࡢ�Ŀ��Ʒ

Ϊ�����㲻ͬ���Ϳͻ����컯�����ḻ�ͻ�ѡ��˰�����ϱ����ṩ�˶��ֲ�Ʒ������͡�һ���棬�ͻ��ɸ�����������ƫ�á����������ѡ����һ�ֻ���ֲ�Ʒ����һ���棬���չ�˾Ҳ�ɸ����������ƺ��س���ѡ���ṩһ�ֲ�Ʒ����ֲ�Ʒ��

���ջ����������ʽ��������͵IJ�ͬ��˰�����ϱ��ղ�Ʒ��������ȷ���͡����汣���͡����渡�������ࡢ�Ŀ��Ʒ��

һ������ȷ���Ͳ�Ʒ��A�ࣩ��ָ�ڻ������ṩȷ�������ʣ��긴�����IJ�Ʒ��

�������汣���Ͳ�Ʒ��B�ࣩ��ָ�ڻ������ṩ���������ʣ��긴������ͬʱ�ɸ���Ͷ������ṩ��������IJ�Ʒ����ϸ��Ϊÿ�½�������IJ�Ʒ��B1���ÿ���Ƚ�������IJ�Ʒ��B2���

�������渡���Ͳ�Ʒ��C�ࣩ��ָ�ڻ����ڰ���ʵ��Ͷ�������������IJ�Ʒ��

�����ߣ� �༭��������