������������Ϣ����ϰ���߳��ʺ���������������ղ�����죿���Ȼ���Ըߴ�100��Ԫ�����źܶ��˲�̫�����š���ǰ������ij���ٱ��չ�˾̽�÷��֣��ù�˾�Ƴ�һ����������������պųơ�����족��ʵ�����������Σ�

������������Ͷ������� ��߱���100��Ԫ

���������ڸù�˾Ӫҵ�������֣�һ�Ŵ�������ҳ�ϣ��÷����ա�����족�ص��Ȼ���С����˽⣬���ش���������죬����������ҵ�ڻ��������

�����������Ƴ����������գ��ṩ������������ı��ϣ�50�����¶�����������߿ɵ�100��Ԫ����ҵ��Ա���ܣ�������������յ�һ����ɫ��

��������2009�����ġ����շ���ʵʩ�����������չ�˾���ش����գ�һ�㶼�ᱻҪ��ָ��ҽԺ��һ����죬���չ�˾��˼�С�б��ش��ķ��ա���ij���չ�˾��ʿ�ƣ���ǰҲ�и������չ�˾�������������ش����գ��������ش�����ܸ���30��Ԫ�����ҶԱ������˵�����Ҳ�зdz��ϸ��Ҫ��

���������˽��ǰ�����ٱ��չ�˾��ij������գ���ͱ��Ϊ30��Ԫ��ͻ��ǰ������

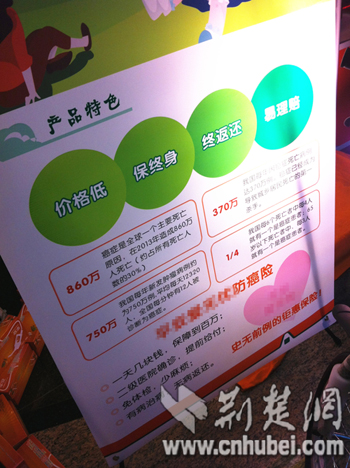

����������ؼ��յ����������������Ͽ��������ͬ��������䲻ͬ�����Ѳ�һ������һλ30�������������Ϊ��������100��Ԫ���ɷ�����20�꣬����������ÿ����Ҫ�ɱ���10400Ԫ��20��ʱ�乲��ɷ�20.8��Ԫ��

��������5�꿪ʼͶ����ͬ������100��Ԫ��ÿ�������ɱ���4300Ԫ��20���ۼƽ���8.6��Ԫ��

����ҵ��Ա���ܣ���������������ʣ����չ�˾����Ϣ�����������ѡ�

����һ��ȴ��ڣ��ܷ������������գ�

�������ش����ղ�����죬���չ�˾�����������·��գ���α������Ͷ����������

����ҵ��Ա�ر����ѣ��÷�������һ��ĵȴ��ڣ��ڵȴ����ڷ����������������͡�������������µ���ؼ�����������չ�˾���е��������Σ�����Ϣ�˻��������ѡ�

��������2009�꿪ʼʵʩ�ġ����շ��������һ���ͻ��Ѿ�֪���Լ����˰�֢����Ͷ���ؼ��գ����չ�˾��֪�ͻ�����������б�������ҵ��ԱΪ������ҵ�������ͻ���������ͨ���˱����������շ����涨�����պ�ͬ����������ͻ����գ����չ�˾����������⡣

�����Աȷ��֣����Ŀ�ͷ�ᵽ�ķ����գ�ֻ������һ��ĵȴ��ڣ���Ȼ�Ա��չ�˾��˵����ζ�Ÿ���ķ��ա�

�������չ�˾���á��ȴ��ڡ����������գ������ָ���η�����Ƥ�����أ�����ҵ�������ʿ��ʾ�������ڹ����������ؼ���ʱ��һ��Ҫ��ʵ��֪������ʷ�͵�������״����

������Ͷ��ʱ��û�ܽ������Ľ������������ʷ��ʵ��֪���չ�˾�������ֱ��Ӱ�챣�յ����⡣��ij���չ�˾�����ʿָ����

��������й�����ʷ���������ձ�Ƚϡ����ᡱ��һ��������չ�˾��֪�Լ��IJ�ʷ�����ɻ䣬��һ����Ҳ���ı��ܱ������Լ������鷳����

��������ʵ��������ʵ��֪��������״����һ�㣬�����߲��ع��ǡ�����ӵ�й�����ʷ��һ���ᱻ�ܱ��������ӱ��ѡ���������ʿ��ʾ���ں˱�ʱ���еı��չ�˾����ݲ�Ʒ���ԣ��ʶȽ���һЩ���սϸߵĿͻ�������Ҳ�����뽡���ͻ�ͬ���ı��ѽ��гб����෴�����Ͷ��ʱ����������ʷ���ᱻ���չ�˾�����Ƕ���Ͷ���������ᱻ���⣬���������˻���ر��ѡ�

�����ߣ� �༭��������