֤ȯʱ������ ������

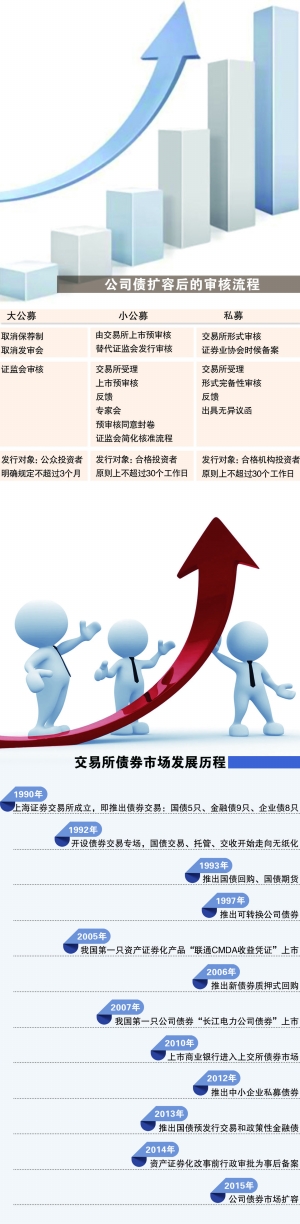

����1��15�գ�֤��ᷢ������˾ծȯ�����뽻�����취������ư취�����취�Է���֮����ʵʩ�����¹������£����깫˾ծ�ķ��й�ģ��������������ֻ�¹�˾ծ����5�����Ͻ������к�ͳ�ƣ��ڽ���6�·�-11�·ݵ�6����ʱ����ǽ�����ҵ���й�˾ծԼ6400��Ԫ��ƽ�������ӹ�ģ��ǧ�ڡ�

��˾ծ��ģ�Ĵ���������¹�һ������ģ���������壬�ḻ���з�ʽ������˾ծ����ת�ó�������һ��������������Ч�ʣ�ȡ�������ƶȺͷ�����ƶȣ�˽ļ��˾ծ��ȡ�г�����������֯�����ƶ�����ֱ�ӹ�ϵ������׳��Ĺ�˾ծ�Խ��ʵ�徭��������������Ч���������н����Ӧ����ε������Σ��ѹع�˾ծ����ǰ����գ�Ͷ���߶�ά������Ȩ���к�����������Ƹ��ԶҸ�������ΥԼӦ����δ��ã�

�Դˣ�֤ȯʱ���������ܸ��Ϻ����㽭�����յȵص����˲��ֹ�˾ծ�������塢�н����������Ͷ���ߵȣ���������չ�������뽻����

������Ѫʵ�徭��

��6000��

�ھ�������ѹ���Ӵ���ҵ�����ѡ����ʹ�ı����£���˾ծ�¹��νһ��ʵ�徭�õļ�ʱ�ꡣ

ͳ��������ʾ����2007��֤��ᷢ������˾ծȯ�����Ե�취��������8���ʱ�����˾ծһ��������9700����Ԫ��2014ǰ11���£�������ҵ���й�˾ծ3303��Ԫ�����зǽ�������ҵ����1443��Ԫ������ǰ11���£�������ҵ���й�˾ծ1.5����Ԫ�����зǽ�����ҵ���н�7000��Ԫ��������ֻ�¹�˾ծ���к�İ����ʱ����ǽ�������ҵ��˾ծ�ͷ�����Լ6400��Ԫ��

��˾ծ���еķ���������֤����ƽ���˾ծ���иĸﲻ��ϵ����˾ծ�¹����Ҫ�ص��Ǽ�����Ȩ�������Ϲܡ������ͻ�ƣ�һ�ǽ����������ɹ�ȥ�����й�˾�������������������й�˾�Ʒ��ˣ����Ǽ�������̣�ʵ�д�С��ļ��˽ļծȯ�ķ������������˽ļծȯʵ���º������嵥����������ǿ�������̡��������������ʦ�������������н����ְ�����Ǽ�ǿ�����º��ܣ���ǿͶ���߱�����

��ʵ�ϣ��취��̨��˾ծ����ע���Ƶ�������Ƶ���ʽ�ڷ��С����������˹�˾ծ����Ч�ʡ���֤ȯ������ȷ�涨�������й�˾ծȯ�����������3���¡�

֤ȯʱ�������ڵ������˽��������ڡ��㽭ʡ������Ӫ��˾���������š������ֹ���Զ�����ȹ�˾ծ���л�������1��������ʱ�������ˡ�

����7��29�գ������ֹ�������6��Ԫ��˾ծ������5�꣬Ʊ������5.2%��ļ�ʾ������ڳ�����˾���д����Լ����������ʽ𡣾����ֹ����³���������ʾ����Ϊ��˾�ǽ�����ҵ��������ȷ����Ԥ����һ��30%��������ǰ���ʽ��������ر����Ҫ�������ʡ���˾ԭ�������ǿ�������ʣ�����Ƕ��ڵ����������Դ���Թ�˾�����ʽ���ѹ���dz���һ����Ӫ���ֲ����Թ�˾����dz���˾ծ���к�����ֱ�����ʱ����Ѿ�ռ��25%-30%���ҡ�

��Ϊ����ڻ�����������ڣ�ͬ������������������������ڶ��³����ܺ��ʾ���������ҵ�����н��ڻ�����ҵ���ʸ��������ܵ����ҶԽ��ڻ������Ż����ߣ��������ѣ������ʳɱ��ߡ���2014��6�·�֮ǰ�����������Ҫͨ���������ȡ���ʽ�����������һ�����ʶ����ޡ��취��̨��������ڵ�һֻ��˾ծ���ڽ���7��30���ύ�����걨���ϣ�9��1�շ��У�9��18�����У����й�ģ5��Ԫ��ծȯ����3�꣬Ʊ������3.98%�����걨������ֻ����һ�����¡�����˹�˾�������⡣

��Ϊ���������̵ļ����عɣ�Ҳ�ڽ��������õ���30��Ԫ��˾ծ���е����ģ����ڷ��У�11�·ݷ���������20��Ԫ��ģ��ծȯ����6�꣬����3.88%������Ч֧�ֹ�˾���������ת��������

�����ع���ϯ������������ʾ������5.0������2020�꣬���������ij��ó�ƽ��ȼ������������5.0��/�ٹ����ʵ�У���2020�꣬90%�����ͳ���Ҫ��̭����δ���������������ӿ�Ӵ�ͳ����������Դ����ת�ͣ��������ڳ�Ϊ�й����ȵ�����Դ������˾����������Ϊ����϶�����������ϳ�������DZ���ij�����2020�꣬��������Դ��ռ�Ƚ���ųɡ���ǰ�������Ѿ�������Դ��������8�ꡣͨ����˾ծ�ͳɱ�����Ч�����ʣ������ڼ������õ�ת��������

�ڴ�ͳ����ҵ���ϣ�����ҵ����Ȼ����������ǰ10�£�������������ͬ������Լ20%����ͬ�ڹ��ڳ��ó�����������4%���ң��γ�����ͬ��������»�����������ͳ�����ݣ�����1~11�¼�����������Ϊ45.62������ͬ������Լ23%��

�Ż���ҵ����ṹ

�������ʳɱ�

��˾ծ�ķ��в������ģ��Ѫʵ�徭�ã�ͬʱ�����˹�˾��ֱ�����ʱ��أ��Ż��˲���ṹ�����ձ����ͬ�����д����Ʊ������Ҳ��Ч��������ҵ�����ʳɱ���

���ܺ�ƣ�2014��6�·�֮ǰ�����������Ҫͨ���������ȡ���ʽ����м��������ڻ������ɶ����ռ�ȷֱ�Ϊ92%��8%��2014��6�º�������ڷ����������ʲ�֤ȯ����Ʒ��ծȯ�취��̨�������������ץס�������˹�˾ծ��Ʒ��Ŀǰ�������ֱ�����ʱ����Ѵ�47%��

���ڲ��ܹ�ʣ�ĸ�����ҵ�����ּ�����ȥ��12�·�����40��Ԫ�����ڿɽ�����˾ծ��Ʊ������1.5%����Ҳ�ǹ������ɽ�����˾ծ��һ��ʼ���ܵ���Ͷ���ߵ�ӻԾ�Ϲ������к���۸���һ���ϳ���200Ԫ����ʹ�ڹ����쳣�����ڼ䣬Ҳֻ������125Ԫ-130Ԫ���䡣

���ڿɽ�����˾ծ�Ĵ��£����ּ��Ÿ��ܾ�����ӧ��ʾ���ɽ���ծ��Ч�����˹�˾�ʽ�ɱ��������������ʽ���ǰ����һ���Ƕ̴����á�����ͨ��ֱ�����ʣ����������ʳɱ�����˾ծ��ṹ��һ���Ż���

ͬ���ģ����ھ����ֹ�������������Ե�һ����Ӫ��ҵ��˵���취��̨�������˹�˾�����������������˲�����գ������������ҵֱ�����ʵı��أ��Ż��˲���ṹ��

�����ʳɱ����棬ͳ��������ʾ��3��10����AAA��˾ծ�����������Ե���ͬ����AAA����Ʊ�ݷ������ʣ�ȫ������ͬ��5�������д�������ʣ�5����AA+��˾ծ���������������ͬ��5��AA+����Ʊ�ݷ������ʣ����ֵ���ͬ��5�������д�������ʣ�5����AA��˾ծ����������ͬ��5��AA����Ʊ�ݷ������ʻ����൱���ձ����ͬ��5�������д�������ʡ�

��˾ծ���ʵ͵�����Ҫԭ����ǹ�˾ծֻҪ��������������ծȨ������ΪAA�����������ϣ��ɽ�����Ѻʽ�ع���Ϊ����Ͷ���߷��գ�Ŀǰ����֤�����ع涨����ļծȯ����ܸ˲��ó���1.4����

Զ�������ʽ��ܾ�������Ϊ��ʾ����˾ծ�����ǹ�˾��˵������Ҫ��������ǽ������ʽ�ɱ���Զ������11�·�����2015�깫˾ծȯ����һ�ڣ�20�ڣ�����5�꣬Ʊ������3.85%��

����Ϊ�ƣ���Ȼ����ֻ������20��Ԫ�����ǿ���һ���Խ����ʽ�ɱ���9000��Ԫ����Խ���˾����ܸˣ�����ծ�ʣ�������תЧ�ʴ�����Ч���dz�������

�㽭ʡ�����ʱ���Ӫ����˾�ܾ����췽��Ҳ��ʾ����˾ծ���к�һ���Ż��˹�˾����ṹ����˾Ŀǰ���ʽṹ��Ҫ�Ƕ��ڸ�ծ��3�������ϵ�������ծ�����١�ͨ�����й�˾ծȯ����ʽ�������ʵ�������ծ�����ṹ��������˾����������Է��ա����ǽ���˾������á�ͨ�����й�˾ծȯ�Ե�������ͬ�ڴ������ʵ���Ϣ֧����ȡ�����ʽ𣬿�����Ч���Ͳ�����á�����Ϊ��Ŀ�����ṩ�����ʽ��ϡ���˾Ϊʵ����Ϻ�֧���㽭ʡ����ҵ�ĸ����顢���Ϲ����ʲ���ȫ�ͱ�ֵ��ֵ�ľ�ӪĿ�꣬�����п���Чƥ�乫˾�г���Ͷ����Ŀ���ʽ���Ϊ֧�źͱ��ϡ����ǽ��͵����������д�������IJ�����ա�

����10�·ݣ��㽭ʡ������Ӫ��˾�״η�����16��Ԫ��˾ծ��ծȯ����5�꣬Ʊ������3.78%��

ʵ���ϣ���˾ծ����ҵ�IJ���ɱ����Ͳ�ֻ�����Եijɱ����������Եijɱ�����������д���Ļ�����ҵ��Ҫ��һ�����ʽ��ڸ����У�����˾ծ���ʽ�ʹ���������

�н�������λ����

���Ź�˾ծ��ģ�IJ���׳���ڹ�˾ծ���տ��ƵĻ���Ҳ���ϱ��йظ����ἰ��

���ȶ��ڼ�ܲ���˵���취����ȷ���й�֤���Թ�˾ծȯ���еĺ������й�֤ȯҵЭ�ᰴ�ձ��취�Թ�˾ծȯ���еı�������������Է����˵ľ�Ӫ���ա���ծ���ա����Ϸ����Լ���˾ծȯ��Ͷ�ʷ��ջ�����������жϻ��߱�֤����˾ծȯ��Ͷ�ʷ��գ���Ͷ�������ге���

����������һЩ��ҵ��ծ���У����ܹ�ʣ��ҵ��ծ��Ͷ���߸ܸ˹��ߵȷ��գ���ܲ㼰��ҵ��������֯����г���ԭ����ʵ�����жϣ�������������Ԥ����ͨ��Ҫ����ӳ�ֵ���Ϣ��¶����Ͷ���߸��õ������ա�

��취��̨���7��8�·ݣ����ز���ҵ�ڹ�˾ծ�з��еı��ؽϸߡ���ˣ�֤���ծȯ���ڼ���ʴ��б�ʾ�����ز���ҵ�������Ҫ���������⣬��Ӧ��ǿ����ҵ�����Ϣ��¶��������Ӧ����ļ��˵�����ж���ҵ���Ӱ�����ء��г�����״������˾������ҵģʽ����Ӫ�����ҵ����������Ƚ���������Եķ�����¶������ҵ�����������������߳��е���ҵ��������Ӧ����¶��Ҫҵ�����ڵط��ز��г����۸�䶯��ȥ��滯����ȣ�������������¶�����˵�ҵ��Ӫ����������ٵ���Ҫ����״����������ط���������ļ��˵��������������ʾ���ش�������ʾ��

���ڲ��ܹ�ʣ��ҵ���й�˾ծʱ��ͬ��Ҫ��������Ϣ��¶Ҫ��

����������������˵�������Ǽ�ǿ�ڲ����ƣ��ƶ��ϸ�ķ��չ����ƶȺ��ڿ��ƶȣ�����ǶԷ����������Ϣ��¶����ʵ�ԡ�ȷ�Ժ��������Լ������˵ij�ծ���ս��г�ֺ������˲飬��������Ƴ�����Ȩ�汣������ʵ�������Ρ����ڹ�˾ծ���к������ʵ�й����Ρ�

ʵ���ϣ������̶��ڹ�˾ծҲ���������Ӧ����֤ͨȯ��ظ����˾ͱ�ʾ����˾�ܾ�������Ŀռ��1/3���ҡ�����������ܷ��һЩ���ʲ��������Ŀ���������Ŀ�ں˽Σ�һ��Ҫ�����еIJ����Ƿ��뱸���ں�ίԱ���ȥ�ж���Ŀ����Ϣ��¶�Ƿ�����ʵ�������й�˾������������ˮ�ֵģ�������������ҵ��������н�����Ŀ�������жϷ��������Ƿ�߱�������Ϣ��������֤ͨȯ�Ĺ�˾ծ��Ŀ�ļ�����ʽ�ǣ������������Ŀ����Ÿ����������Ҫ����Ŀ���Ա��ծȯ���г������١�

�ڵ��й����У�֤ȯʱ�����߷��֣������ǹ�˾ծ�����ˣ������̻��ǻ���Ͷ���߶���Ϊ���ڵ�ծȯ����û�г�ַ�ӳ�������档

�������ͱ�ʾ����ЩΥԼ����ҵ����Ҳ���ͣ���Ӫ��ҵû��һ��3A����������ܶ��3A��

���Ļ�����ظ�������ָ����ͬһ�����µĹ�˾ծ����Ӧ���Dz��ģ���ʮ��BP�������ģ���ʵ���У�ͬһ�����Ĺ�˾ծ��ʱ���������ٷֵ㣬������ȫû�з�ӳ�����գ�����ҪͶ�ʻ�����ѡ��ʱ�Լ��ڲ�����������

���Ž�ͶҲ��ʾ���ܶ�ʱ����������������ֻ�Ǹ��ο���ȯ���ڲ������и�������������ܸ����������IJ�һ�¡�

�������������һ�����������⡣֤���һֱ���о��Ľ�����������ܵķ��������˽⣬����֤���ո�����������������ֳ���飬����������������������ص��עһ����ԭ���ִ��������Ӵ�Ը���Υ��Υ����Ϊ�ijʹ����ȡ�

���Ƹն�������

���ԶҸ�һֱ���й��̶�����Ͷ�ʵ�һ�����Ż��⣬���ڱ���Ͷ���ߵ�ͬʱ��ҲΪ�г��Ľ�һ����չ���������������Ź�˾ծ�г��IJ���׳���Ƹ��ԶҸ���һ�ֱ�Ȼ��

����֤ȯͶ�������в��ܹܱ�ѧ�ı�ʾ��ʵ���ϣ��ӹ���ծȯ�г�����ΥԼһ���ᷢ����������ΥԼ�ʴ����2%-3%������ΥԼ�ǹ���ծȯ�г���һ����ǰ�ߵ���Ҫ������

Ŀǰ���й��Ĺ�˾ծ�г��Ѿ�Զ�����ڹ�ģ�ˡ����ڴ��Ƹ��ԶҸ�����ѧ�ı�ʾ���������ƣ��������и����̣������ǻ���Ͷ���ߡ�˽ļծ������Ͷ�����н�ǿ�Ŀ�����������˽ļծ�漰��ΧС��Ȼ����С��ļ�����ļ��

���Ƹ��ԶҸ�Ҳ�Ƿ�����ծȯ�г���������Ӧ����������Ϊ����˾ծ�г����ĸ���к��л����õ��Ǽ����˹�˾ծ�г�������������һЩ���ʽϲ�ѵ���ҵҲ���Է��й�˾ծ�����Ҫ��˾ծ�г�����г���ԭ�����������飬���Ƹ��ԶҸ����úõ���ҵ��ծ�۸�ͣ�����ҵ��ծ�۸�ߡ����ڶ���С��ļ��˾ծ��˵���۸�����������ղ�����ƥ��ġ�

��Ȼ˵ΥԼ�DZ�Ȼ�����ǹ�˾ծ�����뷽��Ӧ���㾡�𣬾������⣬ͬʱ�ƶ���Ӧ��Ӧ��Ԥ����

ijȯ����ʿָ�����ڹ�˾ծ���ٹ�������������µ��ˣ������㷢���䶯�ˣ�����ͻ���¼����ߴ������ȵȣ����Դ���һЩ�����Ͷ�������档

���ڷ���������˵����˾ծ�ڽ���˹�˾�����ѡ����ʹ������ͬʱ�����Ͷ���ߵ�Ȩ��ҲӦ�е�����Ҫ���Σ��������յ�����Ҫ��ʽ�������Ǽ�ǿ�����ֽ����Ĺ������ر�����ծȯ���ڻ�����Ϣ��ʱ��һ���Դ����ʽ�֧��û����ǰ�Ĺ滮�Թ�˾��˵��һ������ա���������ҵ�Ʋ��������Ǿ�Ӫ�������⣬�����ʽ�������������Ǻܺõ���֤�����������ڳ����¶�й���Ϣ��ͬʱ��ҲӦ�������ʽ���������

����Ͷ������˵��Ӧ�öԹ�˾ծΥԼ���㹻������Ԥ������ʶ������������Ͷ��ʱ����ҵ���Թ�˾�����и�������о��Ͱ��ա���������˾ծ�г������������г����������Ż�������Դ���á�

Ŀǰ���й���˾ծ�г���Զ�����ڹ�ģ�����ڴ��Ƹ��ԶҸ���ҵ����Ϊ���������ƣ��������и����̣������ǻ���Ͷ���ߡ�˽ļծ������Ͷ�����н�ǿ�Ŀ�����������˽ļծ�漰��ΧС��Ȼ����С��ļ�����ļ��

�������������һ�����������⡣֤���һֱ���о��Ľ�����������ܵķ��������˽⣬����֤���ո�����������������ֳ���飬����������������������ص��עһ����ԭ���ִ�������

�����ߣ� �༭������ά��